Merhaba dostlar,

kendimi temel analiz kapsamında geliştirmek ve şirketlerimi de tanımak bakımından incelemeler yapıyor ve bulduğum verileri yorumlamaya çalışıyorum. Burada paylaşma sebebim bakış açılarından faydalandığım hocalarım yanlışlarımı düzeltir ve bu sayede benimle birlikte okuyan arkadaşlarda faydalanır diye düşünüyorum. Yaptığım yorumlar uzman olduğumdan değil öğrenmeye çalıştığım içindir, ciddiye almayınız.

Bu yazımda şirket hakkındaki öğrenebildiğim tüm bilgileri paylaşmaya çalışacağım hiçbir şekilde uzmanlığım ve yetkinliğim yok amatör olarak ilgileniyorum.

Bu sebep ile yorumlarım benim kişisel yorumlarımdır. Yatırım tavsiyesi içermez. Lütfen uzmanlara danışarak yatırım kararlarınızı alınız.

Evet, bu temel analiz çalışmasında OZKGY kodu ile Borsa İstanbul’da işlem gören Özak Gayrimenkul Yatırım Ortaklığı şirketini inceleyeceğim. Temel analiz kapsamında öncelikle şirket hakkında yeterli düzeyde bilgi sahibi olmak gereklilik, o sebep ile ilk olarak 2021 yıllık faaliyet raporunu okuyarak şirketi tanıyacağız ve sektör hakkında bilgi sahibi olacağız, daha sonra son açıklanan çeyreklik faaliyet raporunu okuyup ilgi çekici kısımları alacağız. Daha sonra şirket haberlerine bakacağız ve şirketin mali yapısının analizine geçerek; bilanço, gelir tablosu, faaliyet etkinliği, maliyet etkinliği ve nakit akış tablosu şeklinde temel analizini yapacağız.

Temel analiz kapsamında şirket analizimi yaparken Rahmetli Yaşar Erdinç Hoca ve çok kıymetli Mahmut Çiftçi Hoca’larımın temel analiz modellerini kullanarak analizi yapmaya çalışacağım.

Lakin şunu da ifade etmeliyim ki; benim kendi öznel yatırım stratejim uzun vadeli olarak şirketlerin faaliyetleri ve faaliyetlerindeki kârlılıkları doğrultusunda şirketlerim ile ortaklığımı sürdürmek olduğundan analizimi de uzun vadeli bakış açısı ile yapmaya çalışacağım. İlk başlangıçta faaliyet raporundan aldığım verilerden okurken biraz sıkılabilirsiniz, uzun tuttum. Çünkü faaliyet raporları şirketi, sektörü, şirketin faaliyetlerini tanımak bakımında çok önem arz ediyor.

Hadi başlayalım;

Kısaca Özak GYO

2009 yılında kurulan Özak GYO’nun temelleri 1995 yılında inşaat sektöründe faaliyet göstermeye başlayan İnt-Er Yapı’ya dayanmaktadır. İnt-Er Yapı ise Özak grubunun inşaat ve gayrimenkul faaliyetlerini yürüttükleri bir şirket iken 2009 yılında tüm gayrimenkullerini Özak GYO çatısı altında toplayarak bir portföy yönetim şirketine dönüştürmüşler ve 2012 yılında Borsa İstanbul’da OZKGY kodu ile borsaya kote etmişler.

Özak GYO, Özak Global Holding Yönetim Kurulu Başkanı ve hakim ortaklarından olan Ahmet AKBALIK ve Ürfi AKBALIK hakim ortaklığında kurulmuştur. Geçmiş tarihine bakıldığında Tekstil, Turizm gibi pek çok farklı alanda başarılı işler gerçekleştiren bir grup. Özak Global Holding’in 1985 yılından beri Tekstil başta olmak üzere pek çok farklı alanda faaliyetleri var hakkında detaylı bilgi almak için web sitesine tıklayınız.

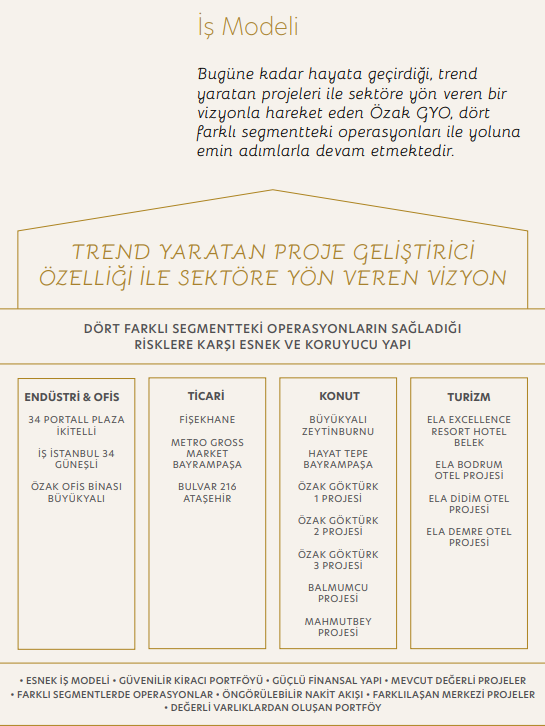

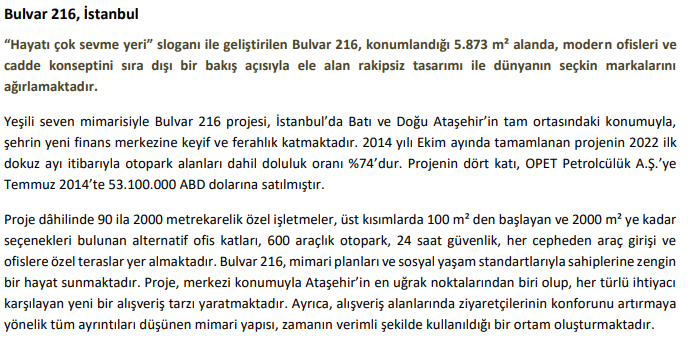

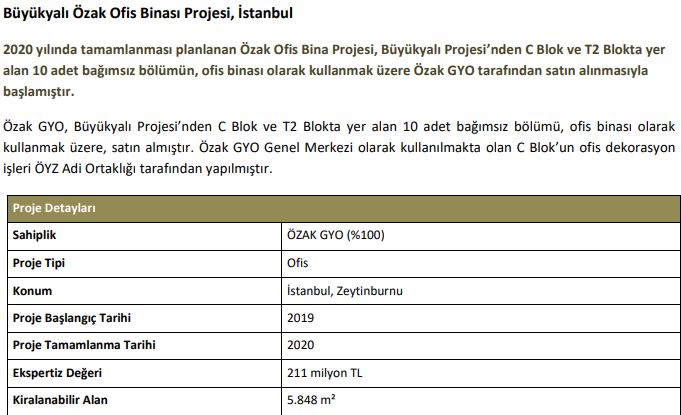

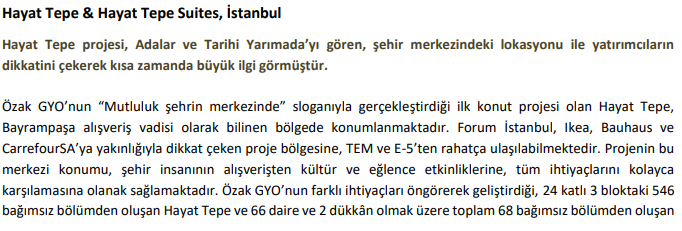

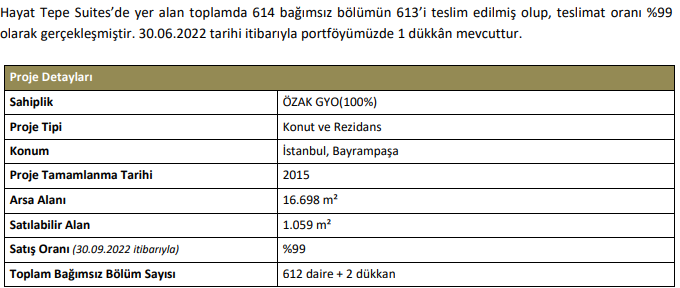

Özak GYO; firmalara iş süreçlerinde verimlilik katan lojistik ve mimari özelliklere sahip 34 Portall Plaza, alışılmış AVM anlayışının ötesine geçerek yeme-içme ve eğlence konsepti üzerine geliştirilen Bulvar 216, Türkiye’yi aile ve çocuk konseptli otel fikriyle tanıştıran Ela Excellence Resort Belek, en son teknolojiyle A sınıfı ofis olarak inşa edilen İş İstanbul 34, 2011 yılında faaliyete geçirilen Bayrampaşa Metro Gross Market binası, yatırım potansiyeli ve merkezi konumuyla satışları kısa sürede tamamlanan Hayat Tepe, Hayat Tepe Suites, 2020 yılında portföye katılan Büyükyalı Özak Genel Müdürlük binası ve son olarak İstanbul’u kültür sanat ve gastronomi ile buluşturan, tarihi dokusu korunarak dünya standartlarında restorasyon ile hayata geçirilen Fişekhane gibi pek çok proje ile sürdürülebilir değer yaratmayı hedefliyor.

Şirket, gayrimenkullere, gayrimenkullere dayalı sermaye piyasası araçlarına, gayrimenkul projelerine, gayrimenkule dayalı haklara ve sermaye piyasası araçlarına yatırım yapabilir, belirli projeleri gerçekleştirmek üzere adi ortaklık kurabilir ve ilgili tebliğin izin verdiği diğer faaliyetlerde bulunabilir.

Özak GYO, gerçekleştirdiği yatırımlar başta olmak üzere tüm faaliyetlerinde, yatırımcılarına en uygun risk-getiri dengesini sağlamak hedefine odaklıyor. Yeni yatırım projelerini, nitelikli portföyünden sağladığı sürdürülebilir kira gelirleriyle ve güçlü finansal yapısıyla hayata geçirme odaklı çalışan Özak GYO, sektörde en kısa sürede lider konuma gelmeyi ve sürdürülebilir büyümeyi hedefliyor.

Kilometre Taşları

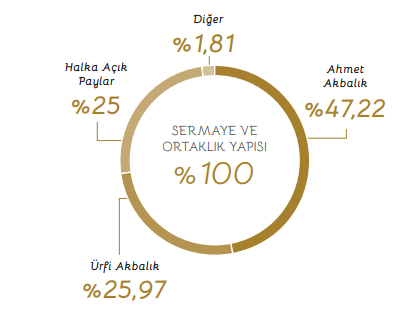

Şirketin ödenmiş sermayesi her biri 1 TL nominal değerli 728.000.000 adet paydan oluşmakta olup %25’i halka açıktır. Şirketin payları A ve B grubu olarak ikiye ayrılmıştır. A grubu paylar yönetim kurulu üyelerinin seçiminde aday gösterme imtiyazına sahiptir. Onun dışında bir imtiyazı bulunmamaktadır.

Şirketin 25.01.2023 tarihi ile borsada işlem gören fiyata göre toplam şirketin piyasa değeri 10 milyar 941 milyon TL. Dolar bazında ise 581 milyon 800 bin dolar. Şirketin piyasa değerini unutmamak kanımca faaliyet raporlarını okurken ve analiz süresince bize fikir oluşturacaktır.

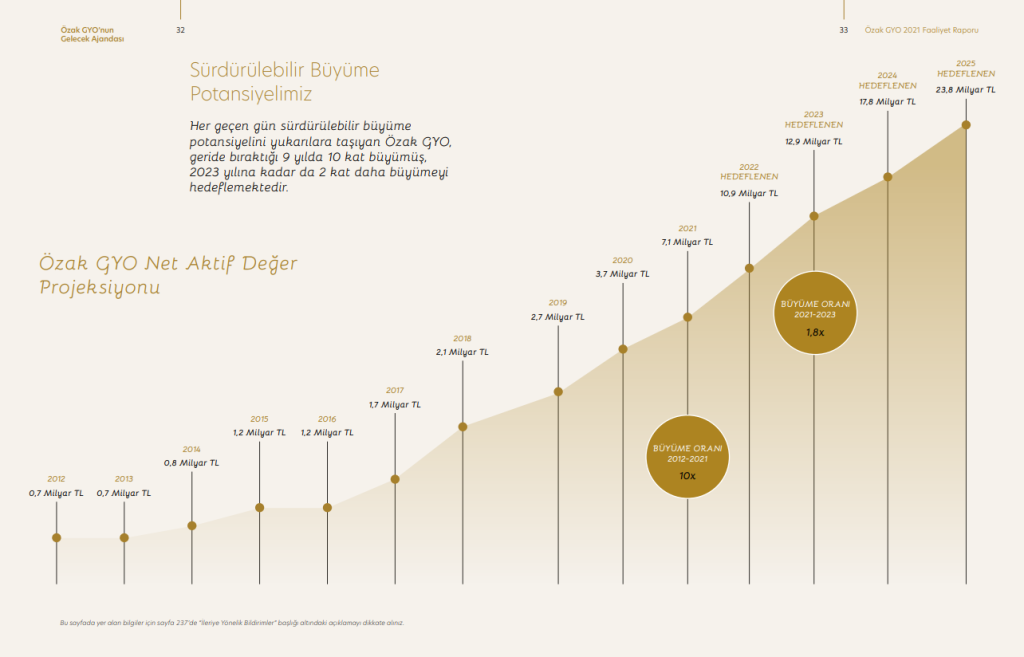

Ben şirketin 2021 yıllık faaliyet raporunu okudum oradan şirketin tüm proje çalışmalarını ve gelecek vizyonunu öğrendim. Şirketin kurulduğu günden itibaren net aktif değerlerini istikrarlı olarak artırdıklarını ve gelecek yıllarda da istikrarlı olarak artırma hedefi olduklarını gördüm. Şirket adına çok olumlu. Analize başlamadan önce naçizane 2021 yıllık faaliyet raporunu okumanızı öneririm.

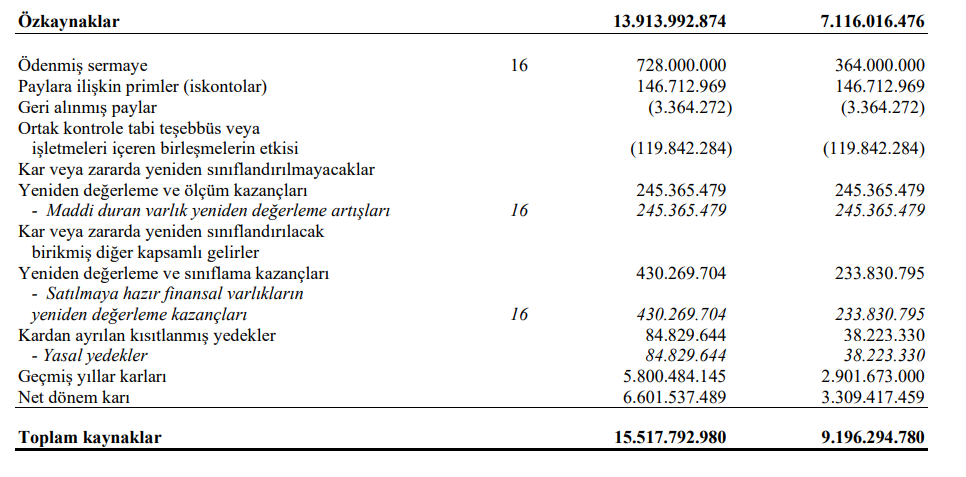

Şirket 2012 yılında halka arz olduktan sonra 0.7 milyar TL net aktif değere sahipken 2022/9 dönem bilançosuna göre 13.9 milyar TL net aktif değere sahip durumda. Borsada işlem gördüğü piyasa değerini hatırlayalım.

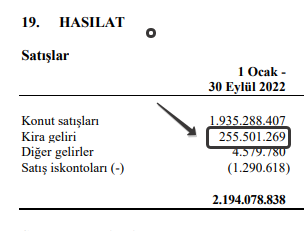

Şirket iş modeli olarak Endüstri & Ofis, Ticari, Konut ve Turizm sektörlerinde faaliyet gösteriyor. Şirketin güçlü derecede kira geliri var 2022 ilk 9 aylık kira gelirinin net satışlarına oranı %11,64 ve kira gelirlerinin %67’si döviz bazlı.

Şirket gayrimenkul yatırımlarının yanında aynı zamanda iyi bir portföy yönetim şirketi olarak finansal yatırımlarını çeşitli finansal varlıklarda değerlendiriyor.

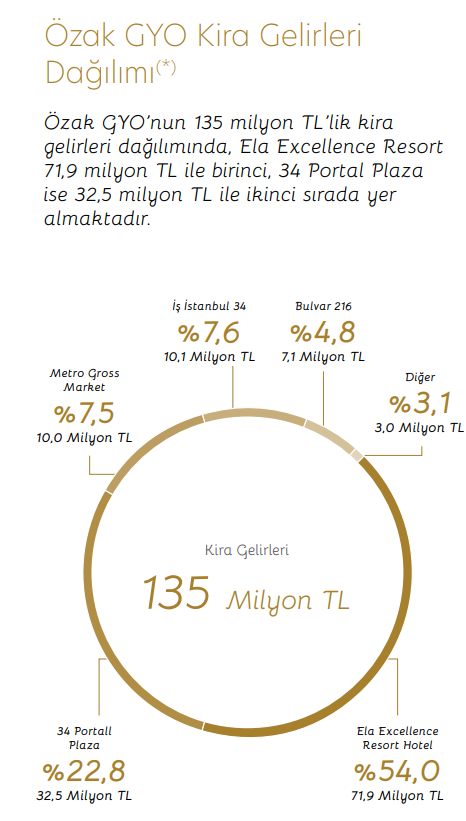

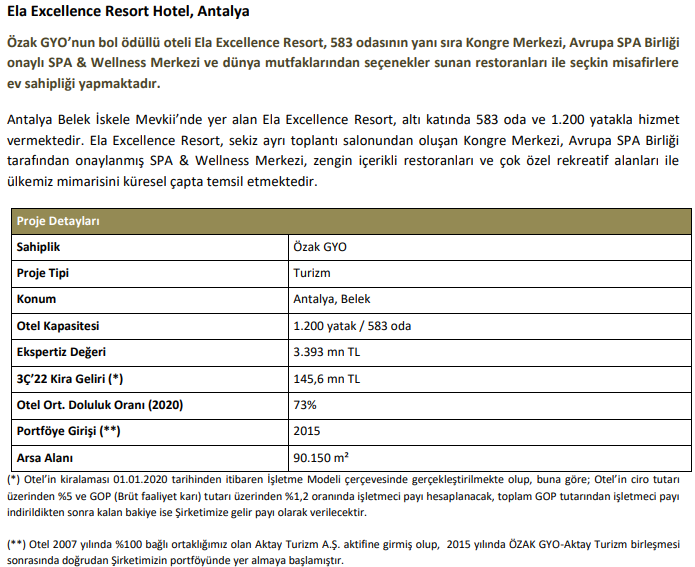

2021 yılında 135 milyon TL toplam kira geliri olmuş. En büyük kira geliri %54 ile Antalya’da bulunan Ela Excellence Resort Hotel’den geliyor. 2022 yıllık faaliyet raporu geldiğinde şirketin yıllık kira gelirini analiz etmemiz gerekiyor. İlk 9 aylık da 255 milyon TL gelmişti. 2021 Aralık ayından bugüne ülkemizde ve dünyada yaşanan yüksek enflasyon artışı yadsınamaz. Özellikle ülkemizde konutlara artan talep ve bu talebi destekleyen kira artışları ile şirketin kira gelirlerinin ciddi oranda artacağını düşünüyorum.

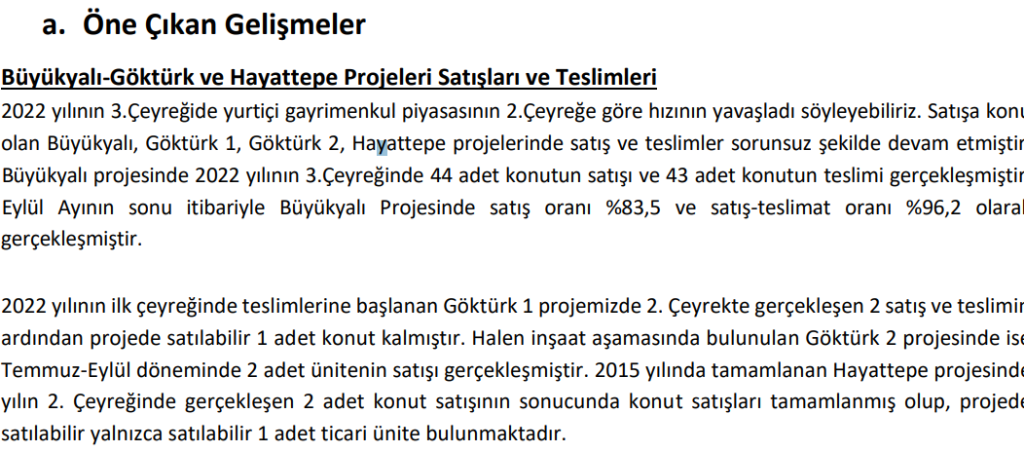

2022/9 dönem faaliyet raporuna baktığımda şirketin satış teslimatlarını sorunsuz gerçekleştirdiğini görüyorum

Şirketin kayıtlı sermaye tavanını artırması gelecek dönemlerde sermayesini artırmayı hedeflediğini gösteriyor. Zaten 2021 yıllık faaliyet raporunda da 2025 yılına kadar net aktif değerlerini 23.8 milyara çıkarmayı hedeflediklerini ifade etmişlerdi.

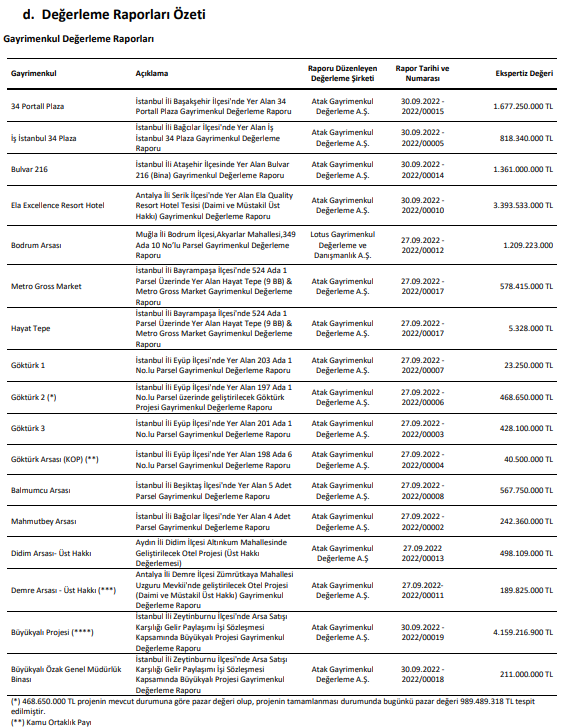

Şirketin 2022/9 dönem gayrimenkul değerleme raporlarına göre sadece gayrimenkuller 15 milyar 871 milyon 849 bin 900 TL değere sahip.

Özak GYO’nun Aktay Otel İşletmelerindeki payı %95, şirket değeri 438.9 milyon TL. Sadece gayrimenkullerin ve iştirak şirketin 2022 Eylül dönemindeki değeri 15 milyar TL’yi geçiyor.

AVM Piyasası

AYD tarafından oluşturulan AVM Perakende Ciro Endeksi’nin Ağustos ayı sonuçlarına göre ciro endeksi, Ağustos 2022 döneminde, bir önceki yılın aynı ayı ile karşılaştırıldığında ve enflasyondan arındırılmadan incelendiğinde %133,4 oranında artarak 1160 puana yükseldi.

Metrekare Verimlilik Endeksinin 2021 yılının Ağustos Ayına göre performansını incelediğimiz zaman, 2021 yılının Ağustos Ayında 497 olan Metrekare Verimlilik Endeksi rakamının 2022 yılı Ağustos Ayında 1160 olarak gerçekleştiğini görmekteyiz.

Ofis Piyasası

Birçok ulusal ve uluslararası şirkete ev sahipliği yapan İstanbul, ayrıca Ortadoğu ve Kuzey Afrika Bölgesi ile Bağımsız Devletler Topluluğu’nda faaliyet gösteren pek çok şirketin bölgesel operasyon merkezi konumundadır. Bu sebeple İstanbul, Türkiye’nin en gelişmiş ve en hareketli ofis pazarı olma özelliğini korumaktadır. Kiracılar için çoğunlukla gelir ve çalışan başına kira gideri, toplu taşımaya ulaşım gibi parametreler önemlidir. Propin firması tarafından yayımlanan “İstanbul Ofis Pazarı Genel Bakış” çalışmasına göre 2022 yılının üçüncü çeyreğinde kira rakamlarında oluşan yükselişe rağmen arzın absorbe edildiği belirtildi. Yılın üçüncü çeyreğinde döviz kurunda yaşanan artışa ve enflasyondaki yükselişe rağmen ofis talebinin oldukça yoğun şekilde gerçekleştiği belirtildi.

Turizm piyasası

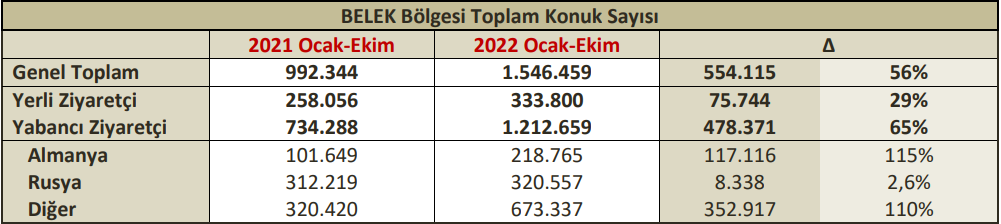

Türkiye’yi ziyaret eden yabancı turistlerin ana destinasyonları arasında en üst sıralarda yer alan Antalya Belek Bölgesi Turizm Pazarı, 2020 ve 2021 yıllarında pandemi nedeniyle yaşanan zor piyasa yıllarının ardından 2022 yılının ilk çeyreğinde başlayan Rusya-Ukrayna savaşına rağmen olumlu bir seyir izlemektedir. 2022 Yılının Ocak-Ekim rakamlarına baktığımız zaman bölgeyi ziyaret eden turistler

arasında %26’lik Pazar payı ile Rusya Federasyonundan gelen ziyaretçiler 1. Sırada yer alırken, 2. ve 3.

Sıraları %18 ve %11 pazar payları ile Alman ve İngiliz ziyaretçiler gelmektedir.

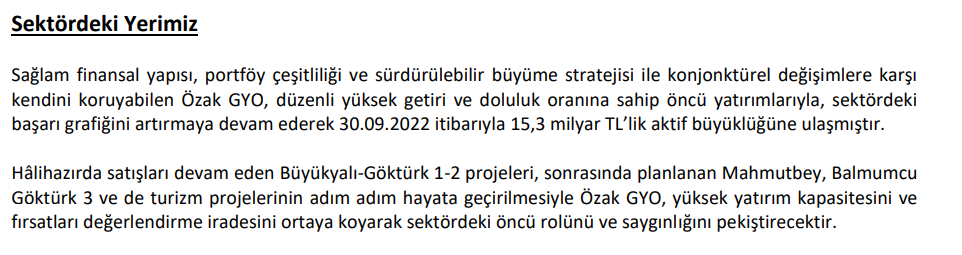

Şirketin GYO Sektöründeki Yeri

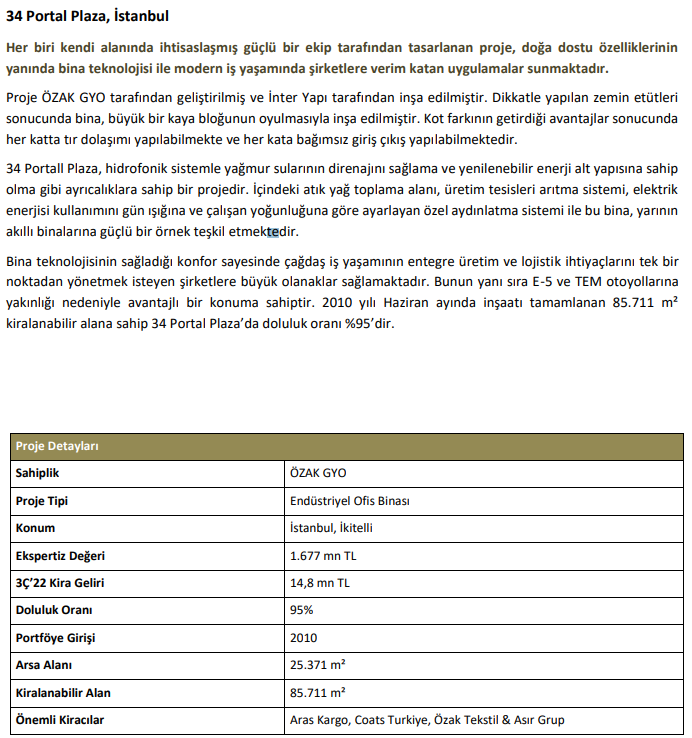

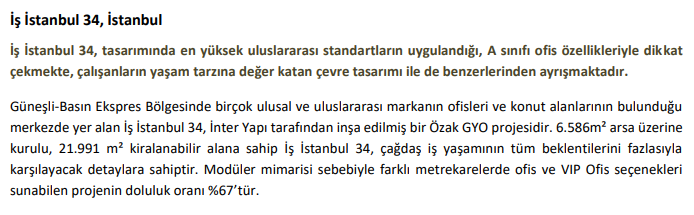

Tamamlanan Projeler

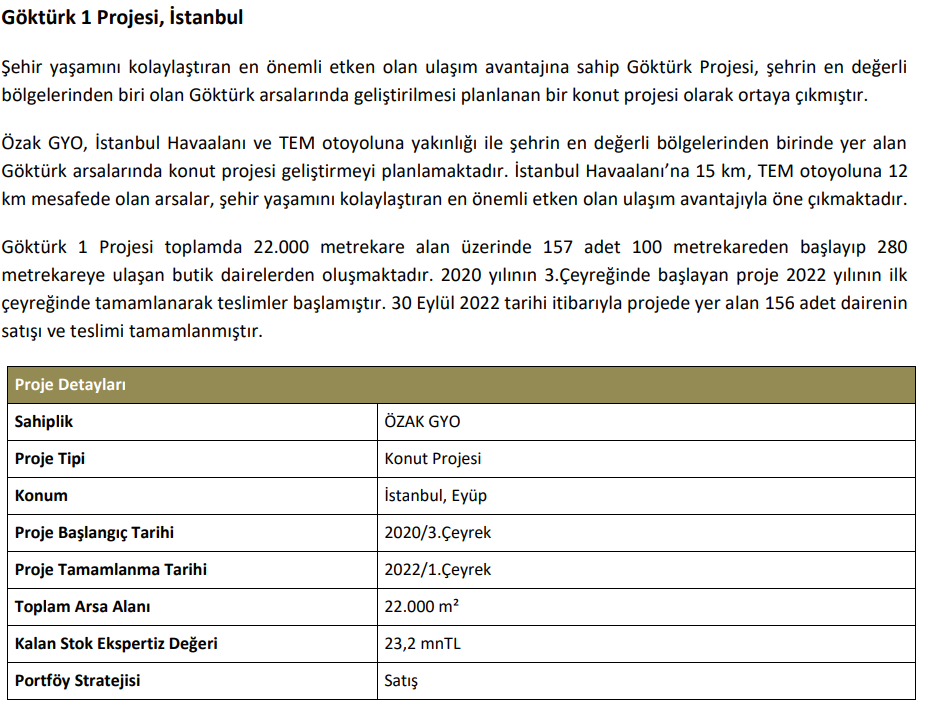

Devam Eden Projeler

Şirketin devam eden ve gelecek projeleri ile hedefledikleri net aktif değerini artıracağının çok net göstergelerinden olduğunu düşünüyorum. Olumlu.

Biraz şirket haberlerine bakalım.

18.01.2023 tarihli gelen KAP haberine baktığımızda şirketin portföyünde yer alan taşınmazların kira gelirlerinden 45,9 milyon + kdv sabit kira tutarında yeni kira sözleşmesi imzaladığını ve Büyükyalı, Göktürk 1-2, Hayat Tepe projelerinden ise yaklaşık 3.27 milyar + kdv tutarında satış yaptığını görüyoruz. 2022/9 dönem yıllıklandırılmış hasılatına baktığımızda 2.9 milyar net satış olduğunu görüyoruz bu haber ile birlikte 2022/12 dönem bilançosunda satışların 3.5-4 milyara yaklaştığını düşünmemiz mümkün. Olumlu

10.01.2023 tarihli gelen KAP haberinde şirketin devam eden projesi Büyükyalı İstanbul Projesinin yeniden değerleme raporuna baktığımızda projenin tamamlanması durumunda Özak GYO payına düşen değer kdv hariç 7.7 milyar TL

Değerleme raporuna ulaşmak için tıklayınız.

Büyükyalı Projesinin 2022/9 dönemli Özak GYO payına düşen değer 4.1 milyar iken , 10.01.2023 tarihli gelen yeni rapor ile 7.7 milyara çıkmış burada 3.6 milyar TL’lik bir değer artışı söz konusu. Şirket adına olumlu. Zira şirketin Borsa İstanbul’da 10.9 milyar TL defter değeri ile fiyatlandığını göz önüne aldığımızda şirketin iskontosunda bir artış söz konusu. Ve diğer varlıklarındaki yeniden değerleme artışları hariç.

06.01.2023 tarihindeki gelen KAP bildirimine göre Ela Excellence Resort Otel 2022 yılı değerleme raporunda 3.4 milyar olan değer, kdv dahil 4.7 milyara çıkmış.

Değerleme raporuna ulaşmak için tıklayınız.

06.01.2023 tarihli gelen 34 Portal Başakşehir yeniden değerleme raporuna göre 1.6 milyar olan değeri, kdv dahil 2.2 milyara çıkmış

Değerleme raporuna ulaşmak için tıklayınız.

Şirketin KAP haberlerine giderek bu şekilde diğer varlıklardaki yeniden değerleme artışlarını okuyabilirsiniz. Yazı çok uzamaması bakımından daha fazla ekleme yapmak istemiyorum.

11.05.2022 tarihli KAP haberinde hakim ortaklardan Ahmet Akbalık’ın hisse satışı ile %49,06 olan ortaklık payı %47,21’e gerilemiş. Hakim ortakların hisse satması olumsuz bir durumdur. Rapor için tıklayınız.

Şirketin son 5 yıllık haber akışına baktığımda hakim ortaklardan Ahmet Akbalık tarafından birkaç defa hem hisse satışı hem de hisse alış yönünde yapılan işlemler dışında çok olumsuz bir durum gözüme çarpmadı.

Gallea ve Patalon’un kaleme aldığı “Contrarian Investing” eserinde yazarlar, alımların genelde tek şekilde yorumlanırken satışların birden fazla şekilde yorumlanabileceğini ifade etmektedirler. Yazarlar, şirket yöneticilerinin veya hâkim ortakların; emeklilik planları, eğitim masrafları, yeni bir ev alma temennileri vb. birçok sebeple hisse satabileceklerini ifade ediyorlar ve ekliyorlar: “Hisse satışları gelecekteki performans konusunda hisse alışları kadar kesin fikirler vermez.”

P. Lynch’te aynı şekilde düşünüyor ve bu konu üzerine geçmişte yaşadığı bir olayı anlatıyor: almayı düşündüğü La Quinta hisselerinin haber akışını incelerken şirketin hâkim ortaklarının hisse satışı sebebiyle bir an hisseyi almak konusunda tereddüt yaşadığını sonra salt bu sebeple bir hisseyi almamanın veya satmanın mantıksız ve saçma olacağına kanaat getirip o hisseyi alıyor ve ileride o hisseden güzel kârlar elde ediyor.

Şirketin son bir yıllık haber akışına baktığımda hakim ortak Ahmet Akbalık’ın hisse alış ve satışı dışında olumsuz bir durum göremedim. Bu noktaya kadar şirketin sektöründeki yeri, varlıkları ve geleceğe ilişkin projelerini öğrenmek bakımından 2021 yılı ve 2022/9 dönem faaliyet raporundan alıntılar yaptım. Ben faaliyet raporunu detaylı bir şekilde okumanızı öneririm. Çünkü şirkete karşı güven duygunuz faaliyet raporunu okuduktan sonra oluşacaktır. Borsadaki olası sert satış gelen günlerde sizin psikolojinizi sağlam tutacak olan buradaki okumuş olduğunuz faaliyet raporlarıdır. Buradan sonra artık şirketin finansal analizine geçeceğim.

ÖZAK GYO 2022/9 DÖNEM KONSOLİDE FİNANSAL TABLOLARIN ANALİZİ

Finansal tablo analizinde varlıkların ilk kısmı olan dönen varlıklardan başlıyorum.

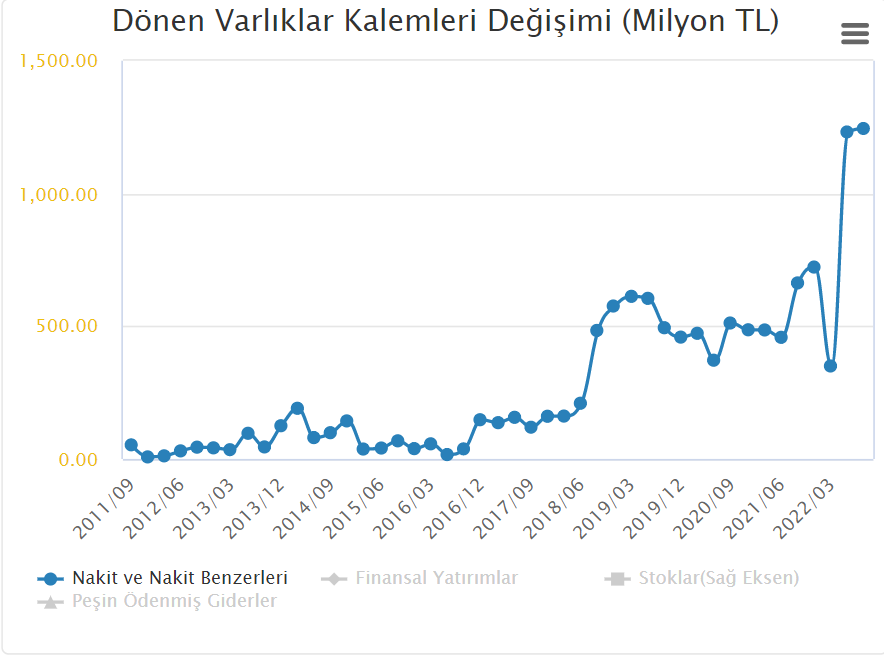

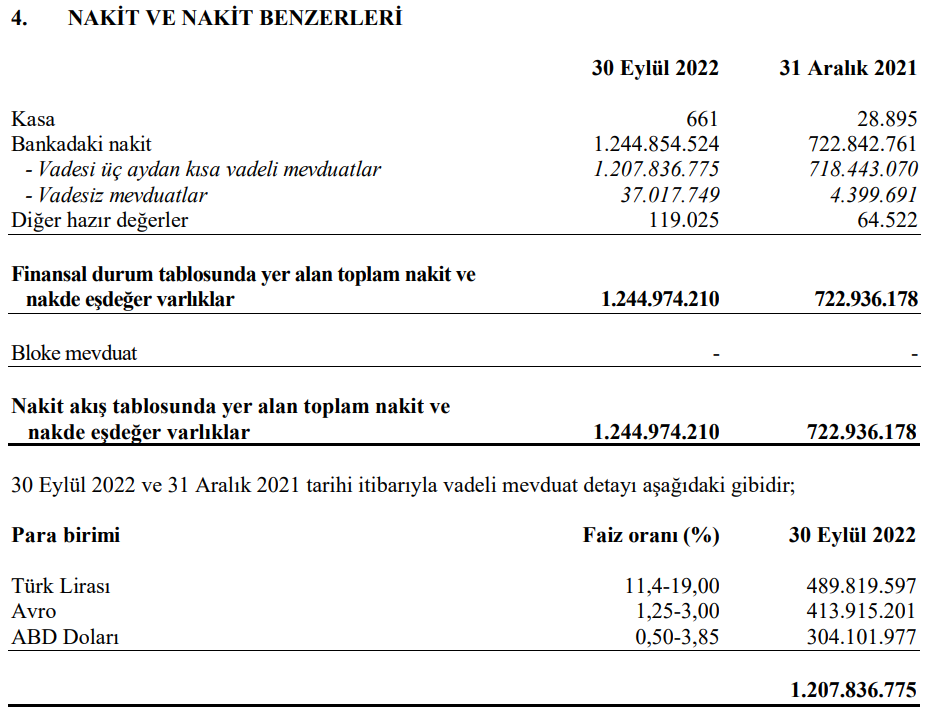

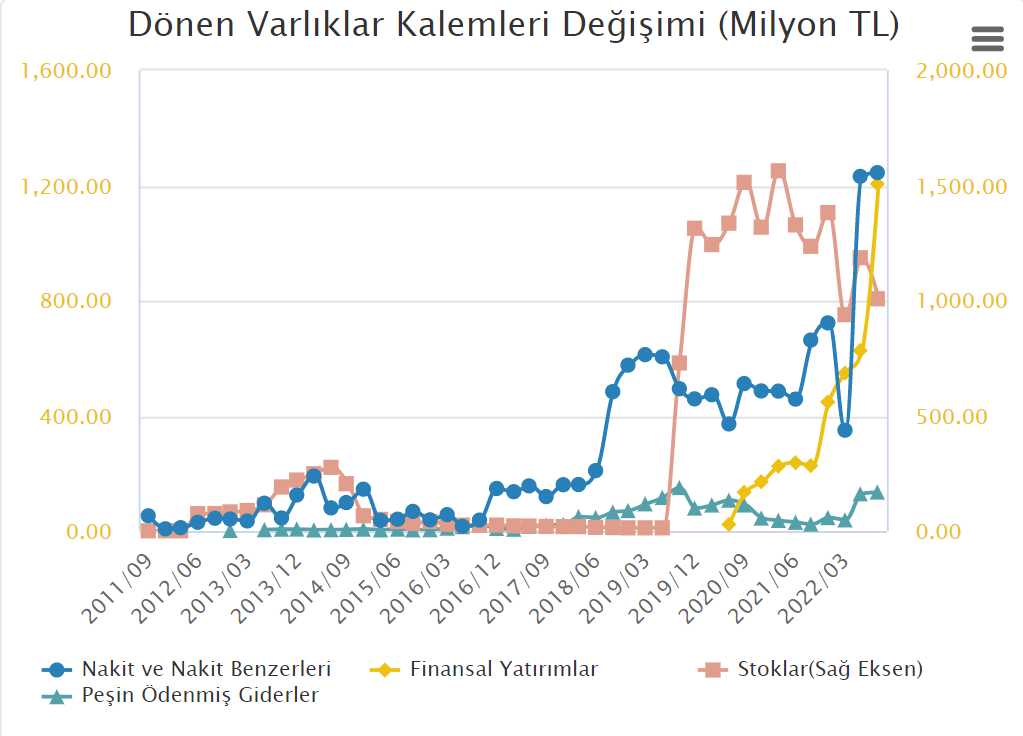

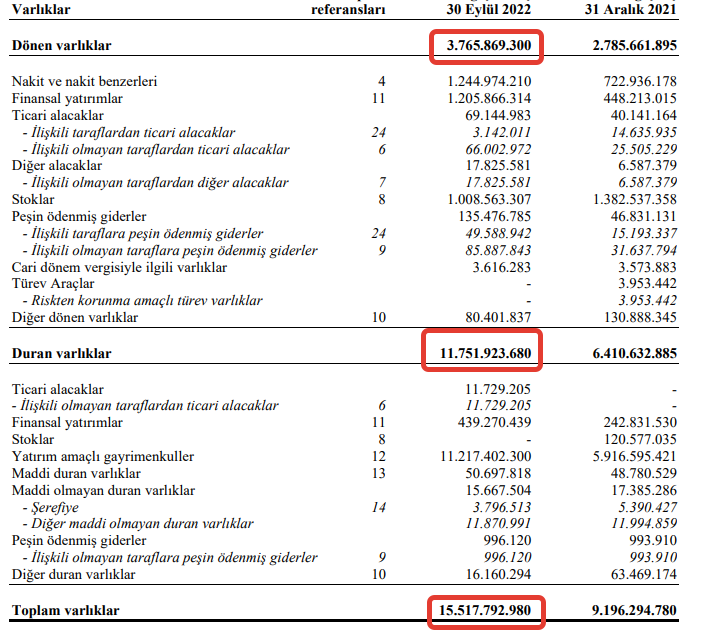

Şirketin dönen varlıklarının alt kalemlerine son 45 bilanço dönemine dönük baktığımda şirketin son açıklanan 2022/9 dönem verisine göre dönen varlıklar içerisinde en büyük ağırlığa sahip kalemin 1.2 milyar TL nakit ve nakit benzerleri kalemi olduğunu ve nakit benzerlerinin dönen varlıklar içerisindeki payının %33 olduğunu görüyorum.

Nakit varlıkların detayına baktığımda çok büyük kısmının vadeli mevduat da Dolar ve Euro ile çeşitlendirildiğini görüyorum. Olası döviz şoklarına karşı şirket kendisini koruma altında tutuyor olumlu.

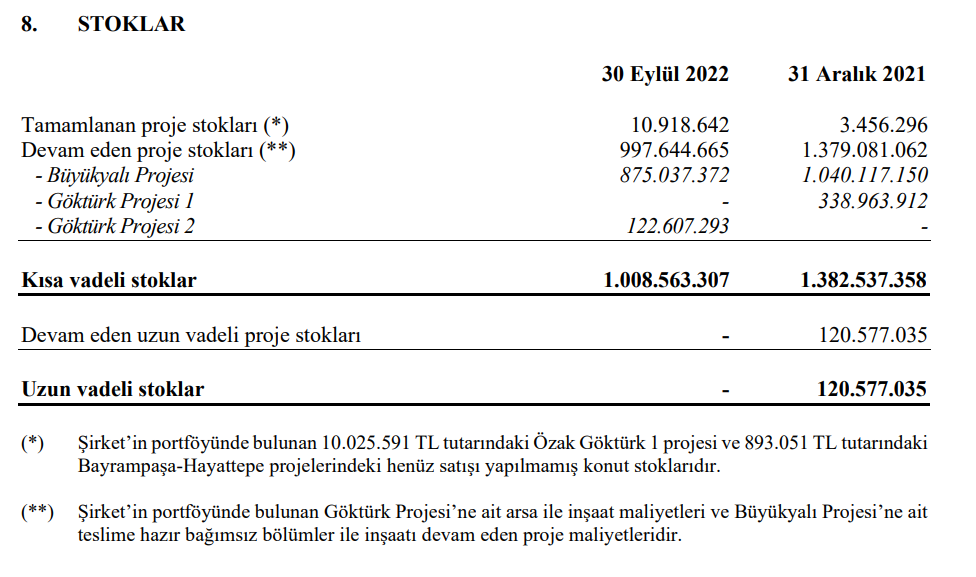

Dönen varlıklarının büyük oranının hazır değerlerden oluşması olumlu. Zira faaliyet raporunu okuduğumda şirketin elindeki stoklarını büyük oranda azalttığını ve yeni proje çalışmalarında ellerindeki nakdi yeni yatırımlarında kullanacaklarını düşünüyorum. Dönen varlıklar tarafına baktığımda son birkaç dönemde stokların azaldığını da görüyorum şirketlerin stoklarını azaltması ve stok devir hızının yüksek olması olumlu bir durumdur. Stoklar kalemi %26,7 ağırlık ile dönen varlıklar içerisinde 1 milyar TL değere sahip. Tabi buradan stokların alt kalemlerini de incelemek önem arz eden bir durum.

Şirketin stoklarına baktığımda stokların %98,9’unun devam eden projeler olduğunu görüyorum. Yani buradan şirketin stoklarını satmakta sorun yaşamadığını anlıyorum. Olumlu

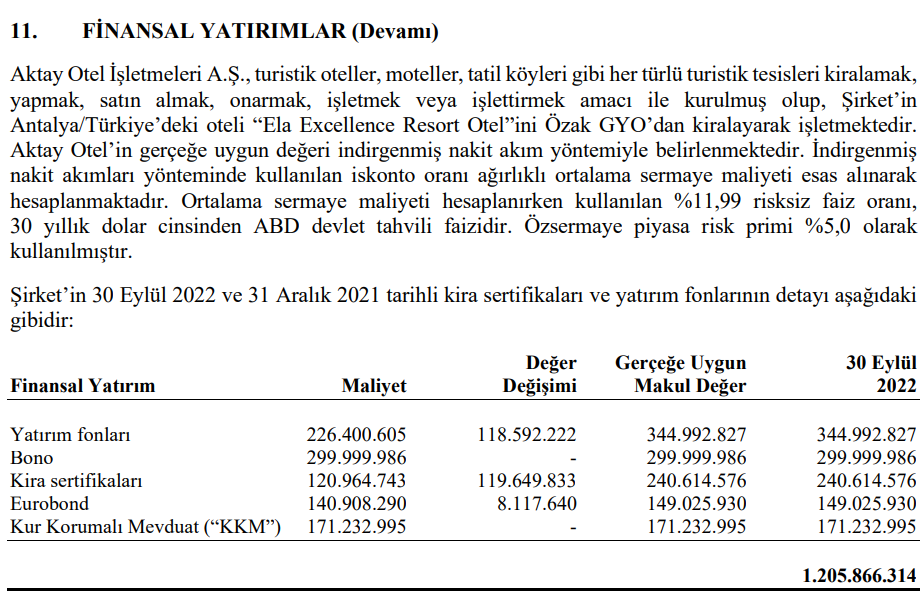

Dönen varlıklar içerisinde diğer ikinci bir kalem ise finansal yatırımlar kalemi %32 ağırlığa sahip. 1.2 milyar TL finansal yatırımları var şirketin. Özak GYO aynı zamanda bir portföy yönetim şirketi olduğundan finansal yatırımları olması son derece doğal ve faaliyet konularından birisi zaten. Finansal yatırımları da burada hazır bir değer olarak görebiliriz çünkü istenildiği takdirde likidite edilmesi çok daha kolay olacaktır bu durumda şirketin dönen varlıklarının nakit ve nakit benzerleri kalemi ile birlikte %65’inin likit varlıklardan oluştuğunu söylememiz mümkün. Olumlu

Finansal yatırımlarında alt kalemlerine bakmak istiyorum. Baktığım zaman finansal yatırım tarafında da şirketin çeşitlendirilmiş varlıkları olduğunu ve her türlü finansal riskten optimum düzeyde koruma sağlamaya çalıştığını görüyorum. Olumlu.

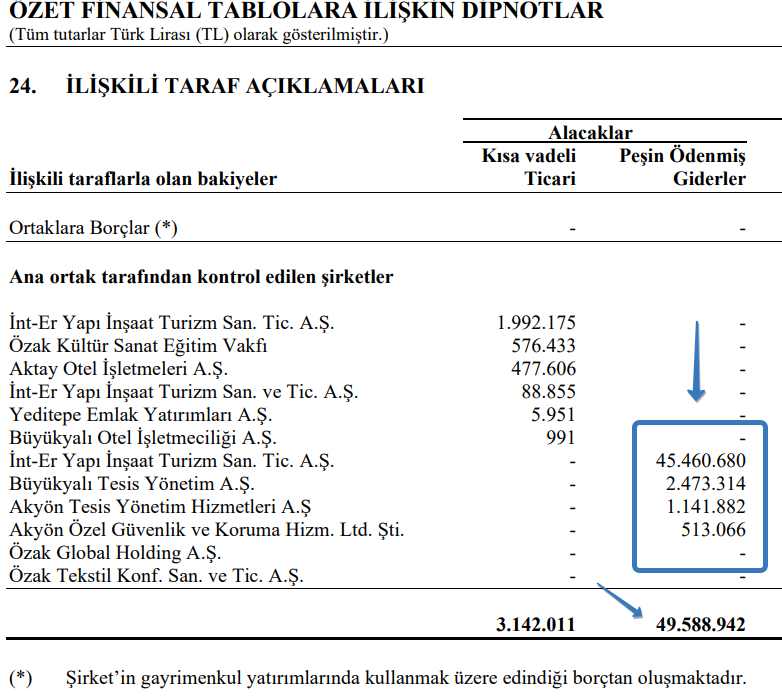

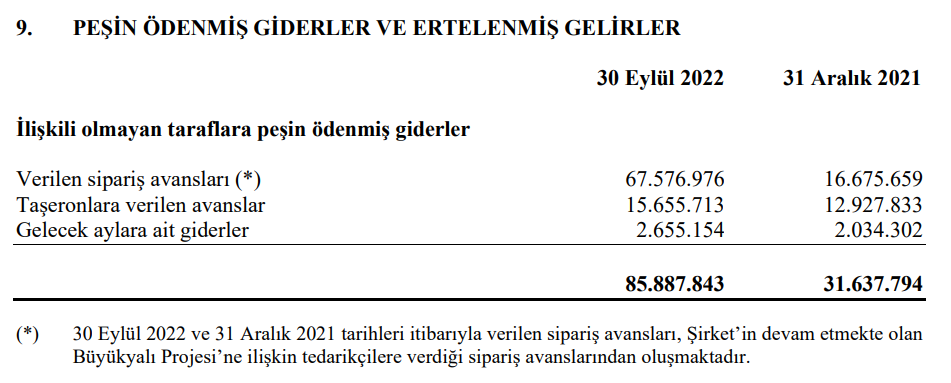

Dönen varlıklar içerisinde en düşük dördüncü ağırlığa sahip kalem ise peşin ödenmiş giderler kalemine baktığımda 135 milyon TL olduğunu görüyorum dönen varlıklar içerisindeki ağırlığı %3.5. Çok düşük bir oran. Bu kalemin de detaylarına bakmak istiyorum.

Baktığım zaman ilişkili taraflara peşin ödenmiş giderler 49.5 milyon ilişkili olmayan taraflara peşin ödenmiş giderler 85.8 milyon bu kalemlerinde dipnotlarına inmek istiyorum.

İlişkili taraflarla olan alacaklara baktığımda şirketin turizm faaliyeti ile ilgili ödenmiş giderlerden kaynaklandığını görüyorum olumsuz bir durum yok.

İlişkili olmayan taraflara yapılan peşin ödenmiş giderler kalemine baktığımda ağırlığı tedarikçilere verilen sipariş avanslarından kaynaklandığını görüyorum gelecek dönemde şirkete fayda sağlayacak bir olgu olması sebebi ile olumsuz bir durum yok.

Dönen varlıklar tarafını bitirdikten sonra duran varlıklar tarafına geçiyorum.

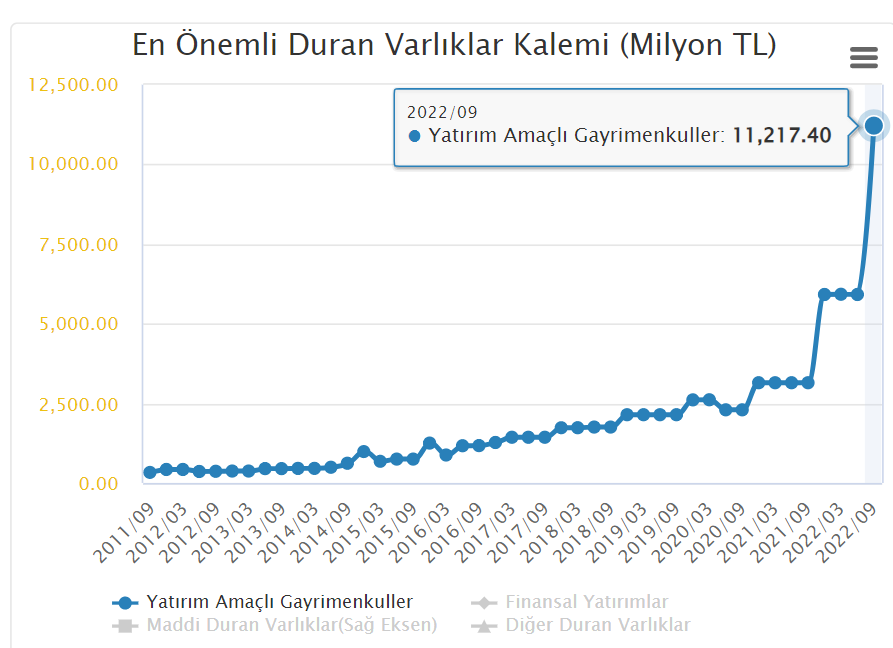

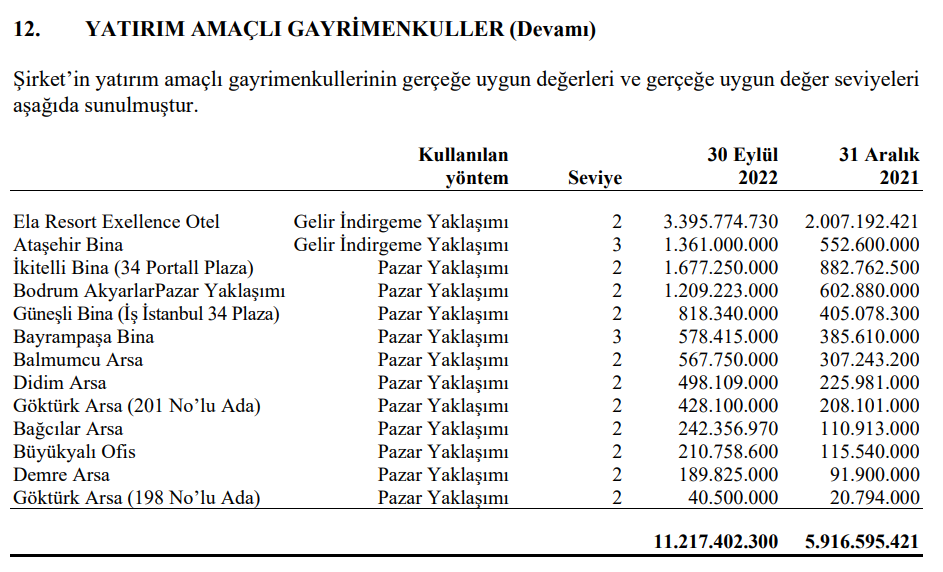

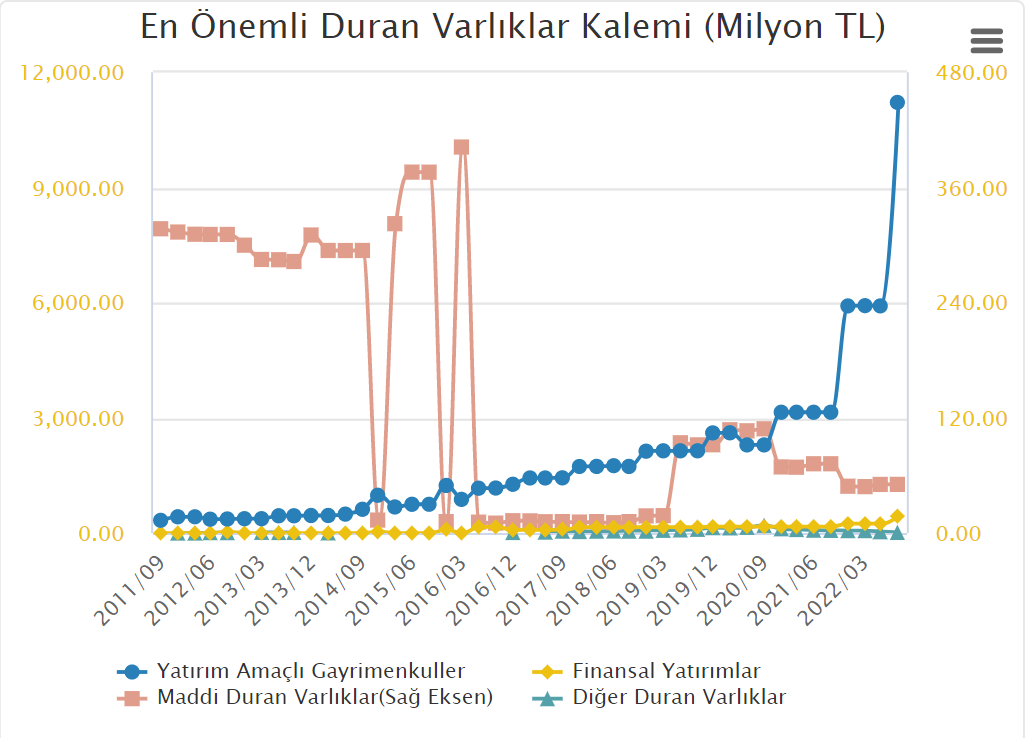

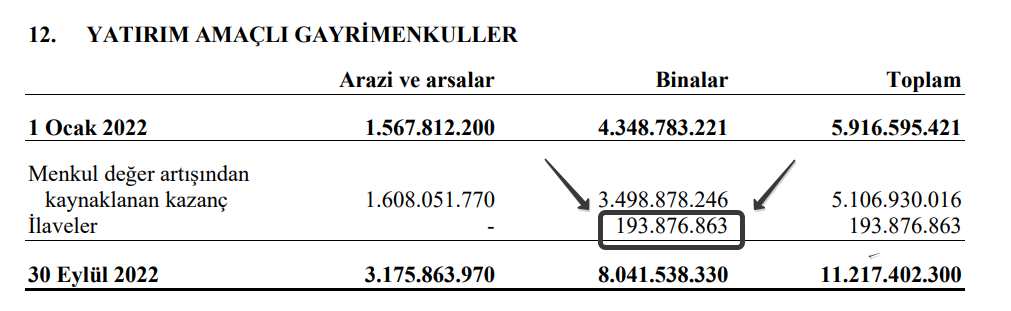

Duran varlıklar kaleminin en önemli kalemlerine baktığımda en büyük kalemi %95,45 ağırlıkla yatırım amaçlı gayrimenkullerin oluşturduğunu görüyorum. Üretim yapan sanayi şirketlerinde burada en büyük ağırlığı maddi ve maddi olmayan duran varlıkların oluşturmasını isteriz fakat Özak GYO bir gayrimenkul ve portföy yönetim şirketi olduğundan burada yatırım amaçlı gayrimenkullerin ağırlığı oluşturması son derece olumlu bir durum. Yatırım amaçlı gayrimenkullerin alt kalemlerine de bakmak istiyorum.

Yatırım amaçlı gayrimenkullerin dipnotuna indiğimde şirketin faaliyet raporlarında bahsettiği geleceğe dönük projeleri ve hali hazırda devam eden projelerden oluştuğunu görüyorum. Olumlu

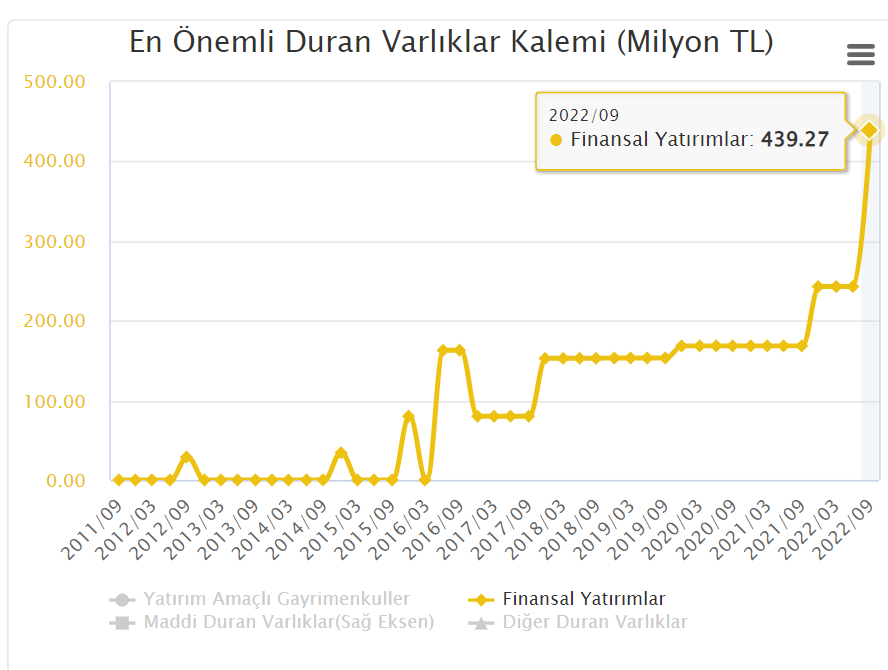

Duran varlıklar içerisindeki ikinci en büyük kalem ise %3.73 ağırlık ile 439 milyon değerinde finansal yatırımlar kaleminden oluşuyor. Bu kaleminde detaylarına inmek istiyorum.

Baktığım zaman 2021 Aralık ayında 242 milyon olan finansal yatırımların değeri 2022 Eylül döneminde Aktay Otel İşletmeleri A.Ş.’nin değer artışı ile toplamda 439 milyona çıkmış. Özak GYO Aktay Otel işletmelerinde %95 ortaklığı var. Aktay Otel İşletmeleri A.Ş., turistik oteller, moteller, tatil köyleri gibi her türlü turistik tesisleri kiralamak, yapmak, satın almak, onarmak, işletmek veya işlettirmek amacı ile kurulmuş olup, Şirket’in Antalya/Türkiye’deki oteli “Ela Excellence Resort Otel”ini Özak GYO’dan kiralayarak işletiyor. Burada da herhangi olumsuz bir durum yok.

Duran varlıkların üçüncü ve dördüncü kalemlerine baktığımda 50 milyon TL maddi duran varlıklar ve 16 milyon TL diğer duran varlıklardan oluşuyor baktığımız zaman bu kalemler duran varlıklar içerisinde çok düşük bir oranı teşkil ediyor o sebep ile burada analiz etmeye gerek görmüyorum. Az önce de ifade ettiğim gibi sanayi üretim şirketi olsaydı burada maddi ve maddi olmayan duran varlıkların ağırlıkta olmasını isterdik ama Özak GYO gayrimenkul ve portföy yönetim şirketi olduğu için bu şekilde olması doğal o yüzden varlıklar tarafında olumsuz bir durum göremedim.

Varlıklar tarafına genel olarak baktığımda dönen varlıklar toplamı 9 ay öncesine göre %35 artmış Duran varlıklar %83.3 artmış, toplam varlıklar/aktifler %68,7 artmış.

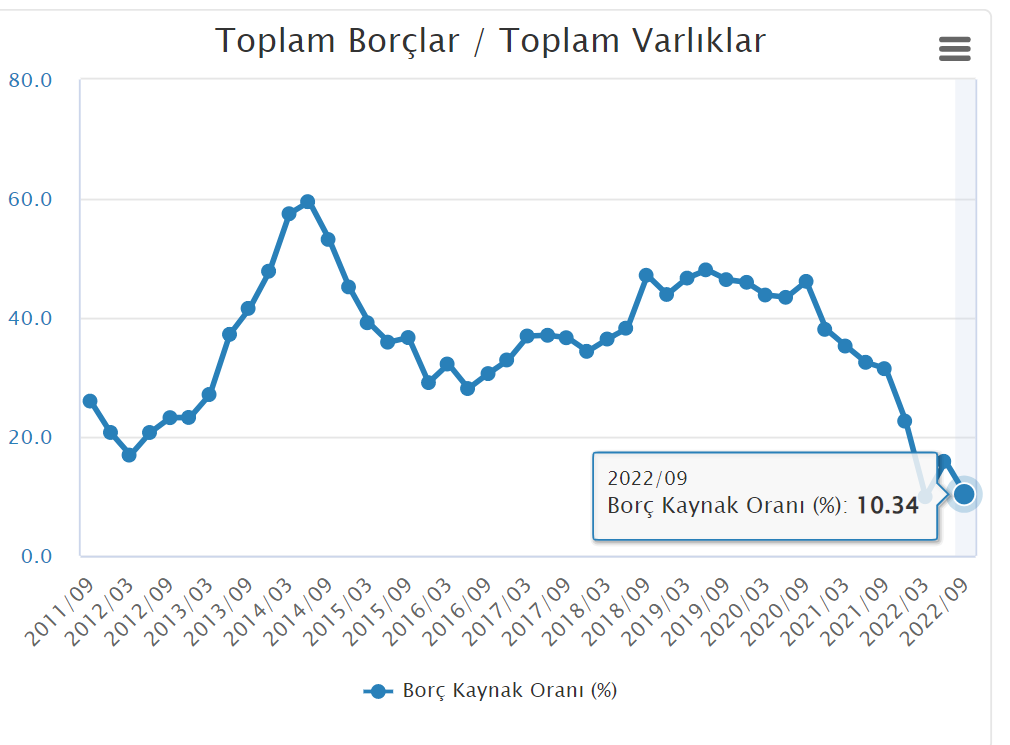

Şirketin aktiflerinin analizi bittikten sonra sırada, borçlar ve öz kaynakların analizi var. Salt buradaki öz kaynak ve borçların dağılımına bakarak kabaca bir şirketin sağlıklı bir mali yapıya sahip olup olmadığının analizi yapılabilir. P. Lynch, sağlıklı bir bilançoda kaynakların %75 öz sermaye, %25 borç olduğunu ifade etmektedir. David Dreman sağlıklı bir bilançoda borçların özsermayenin %40’nı geçmemesini önerir. Yaşar Erdinç Hoca tüm kaynakların en az %51 öz sermayeden oluşan şirketlerin sağlam ve sağlıklı bir bilançoya sahip olarak kabul edilebileceğini söylerdi.

Özak GYO %89.66 öz kaynak %10.34 borç dağılımına sahip. Az önce referans verdiğim Yaşar Erdinç Hoca ve duayen yatırımcıların sağlıklı olarak nitelediği mali yapı özelliğini fazlası ile sağladığını ifade etmek isterim. Olumlu

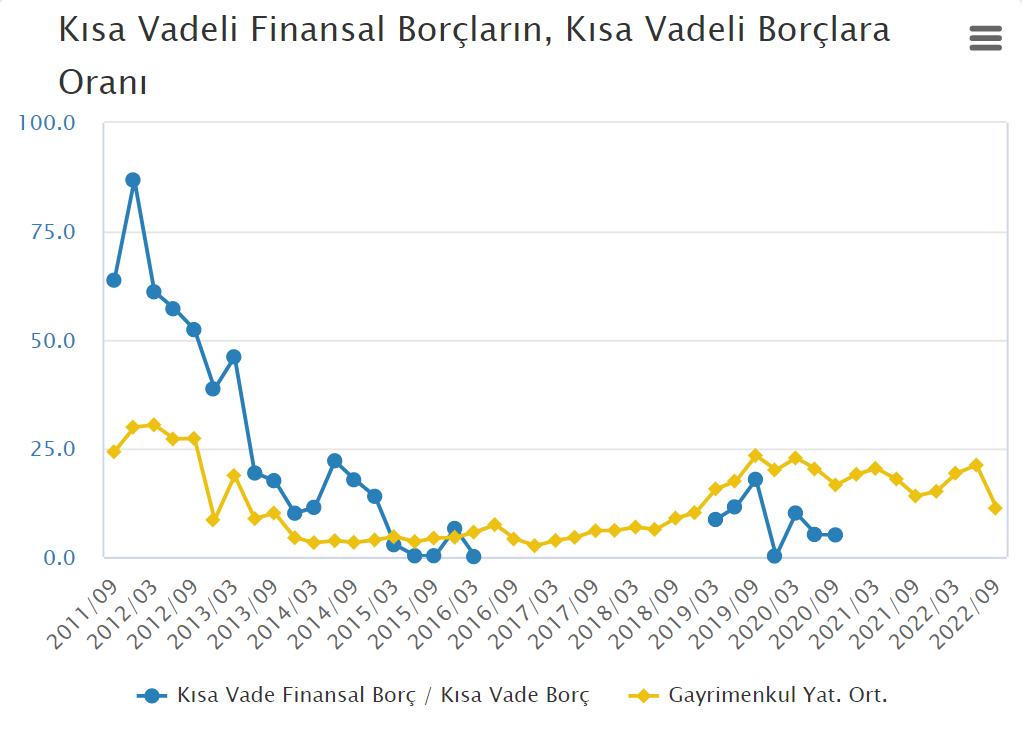

P. Lynch, tüm borç kalemleri içerisinde en riskli borç türünün kısa vadeli finansal borçlar olduğunu ifade ediyor. Bu yüzden ilk olarak kısa vadeli finansal borçlardan başlıyorum.

Şirketin 2020/9 döneminden itibaren kısa vadeli finansal borcu yok. Şirket adına çok olumlu.

P. Lynch net nakit pozisyonunda olan şirketlerin bilançolarının iyi bir bilanço olarak nitelendirilebileceğini ifade etmektedir. Şirketin net nakit veya net borç pozisyonunu bulmak için tüm finansal borçlar ve kasadaki nakit durumuna bakıyorum.

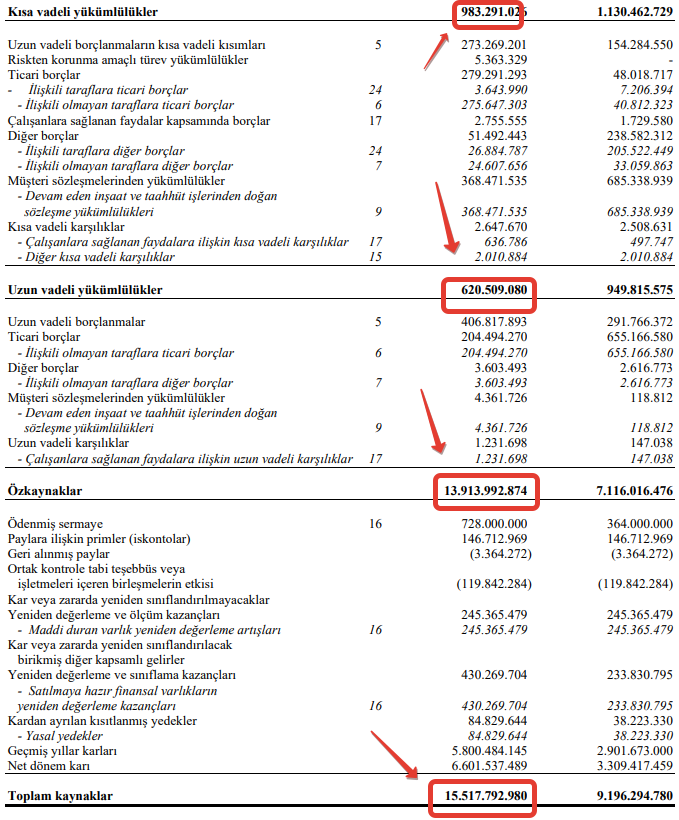

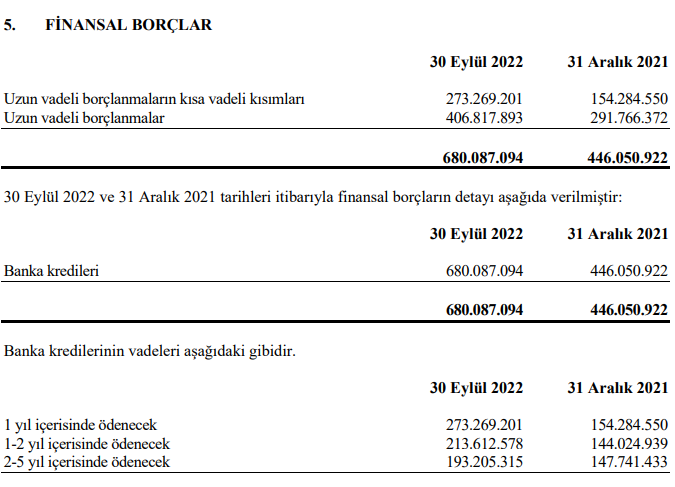

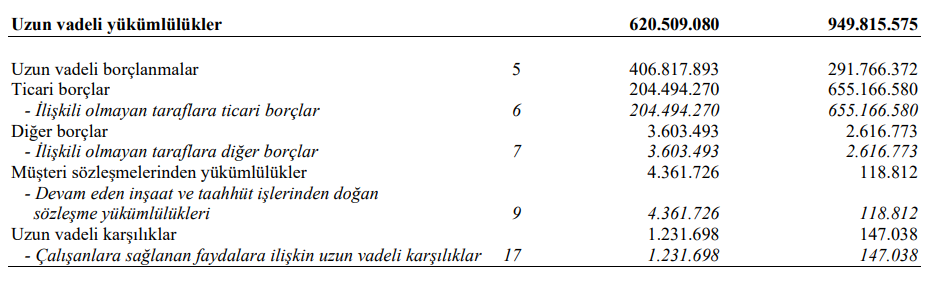

Şirketin kısa vadeli finansal borcu yok. Uzun vadeli borçlarının kısa vadeli kısımları ve uzun vadeli borçlarının toplamına baktığımda 680.087.094 TL olduğunu görüyorum. Şirketin kasasındaki nakit ve nakit benzerleri 1.244.974.210 TL olduğunu görüyorum. Toplam finansal borçtan nakit ve nakit benzerlerini çıkarıyorum. -564.887.116 TL çıkıyor. Yani şirket 564.8 milyon net nakit pozisyonunda. Çok olumlu. Finansal yatırımları dahil etmedim bu hesaba finansal yatırımları da dahil edebilirim aslında ama gerek duymadım yani şirketin finansal açıdan herhangi bir riski bulunmuyor. Olumlu

Kısa vadeli borçlanmaların ağırlıklarına baktığımda en büyük ağırlığı müşteri sözleşmelerinden doğan yükümlülükler dediğimiz devam eden inşaat, taahhüt veya hizmet sözleşmelerinden doğan borçlar oluşturuyor bunu da şöyle düşünebilirsiniz: Özak GYO gayrimenkul şirketi olduğu için sattığı gayrimenkulleri proje bitmeden önden kapora alıyor henüz teslimat gerçekleşmediği içinde bu durum bilançoda bu kalemde yükümlülük olarak görünüyor bir önceki yıla göre %90 civarında düşmüş bu kalem. Olumlu.

İkinci ağırlık ise uzun vadeli borçlanmaların kısa vadeli kısımları oluşturuyor. O da makul bir seviyede. Ticari borçlarda oransal olarak çok ciddi bir yükseliş olmuş ticari borçların artması şirketler adına olumludur fakat şirketin varlıkları içerisinde çok önemli bir oranı teşkil etmiyor olumsuz bir durum göremiyorum kısa vadeli yükümlülükler tarafında.

Chancellor’un “Devil Take the Hindmost” adlı çalışması bize işlerin iyi gittiği dönemin bir anda kötüleşebileceğini ve bu durumda yüksek borçlu şirketin yıkılma riskiyle karşı karşıya kalabileceğini gösteriyor. Buffett mektuplarında yüksek borçlu şirketlerin ekonominin yavaşladığı dönemlerde büyük çaptaki tehditlere karşı korunaksız kalabileceği hususunda bizi ihtar ve ikaz ediyor. Ben şirketin yukarıda izah edilen sorunlara karşı korumasız olup olmadığını anlamak için birkaç rasyoya bakıyorum. Bunlardan birincisi şirketin kısa vadeli borçlarını ödeyebilme ile ilgili bir sorunu olup olmadığını gösteren cari orandır. Gelişmiş ülkelerde cari oranın 2x ve üstü olması makul olarak kabul edilirken gelişmekte olan ülkelerde 1.5x ve üstü olması makul kabul edilmektedir.

Şirketin cari oranına baktığımda 3.83x seviyesinde son derece olumlu. Şirketin kısa vadeli borçlarını ödeyebilmek bakımından hiçbir sorunu bulunmuyor. Sektör ortalamasının cari oranı 3.52 sektör ortalamasının da üzerinde. Geçmiş yıllar cari oranına baktığımda şirket büyüme aşamasının ilk evrelerinde uzun yıllar çok düşük ve riskli olarak nitelendirilebilecek cari oranlar ile çalışmış fakat son üç yıldır mali yapısını sağlıklı bir duruma getirmiş. Olumlu

Bir başka borç ödeme rasyosu olan likidite rasyosuna bakıyorum. 2.72x ile gayet olumlu bir seviyede. Yani şirket elindeki likit varlıklar ile kısa vadeli borçlarını 2.72 kez ödeyebilir.

Bir diğer borç rasyosu ise nakit oran. Şirketin kasasındaki hazır nakit varlıklarla borç ödeme gücünü ölçen bir rasyodur. Nakit orana baktığımızda 2.49x çıkıyor. Olumlu

Uzun vadeli yükümlülükler ile devam edelim. Uzun vadeli yükümlülüklere baktığımda 2021 Aralık ayına göre uzun vadeli yükümlülüklerinin %34 civarında düştüğünü görüyorum. Olumlu.

Borç kısmında uzun durduk fakat Peter Lynch borcu olmayan şirketin batması çok zordur derdi. Uzun vadeli yatırım kapsamında incelediğimiz şirkete yatırım yapmayı düşünürken tüm düşüncemizin son noktasındaki soru: “Acaba şirket yıllar sonra ayakta kalmaya devam edebilecek mi?” olduğu için borçlar kısmını uzun tuttum.

Borçlar tarafını bitirdikten sonra şirketin öz kaynaklarına bakmak istiyorum. Öz kaynaklar bizim yatırımcılar olarak sürekli olarak artmasını istediğimiz bir kalemdir. Uzun vadede şirketin piyasadaki değerini oluşturan şirketin öz varlığını istikrarlı olarak artırmasıdır. Bir şirket aktiflerini borçlanarak da büyütebilirken sermayeyi sabitlerseniz öz kaynaklarını sadece kâr ile büyütebilir. Bizler yatırımcı olarak kârlı şirketlere yatırım yapmak isteriz.

Son 10 yıllık öz kaynak artışlarına baktığımda şirketin istikrarlı olarak her yıl öz kaynaklarını artırdığını görüyorum. Gerçekten tebrik edilecek bir durum, şirket adına çok olumlu.

Öz kaynak değişim tablosunun yapısına baktığımda toplam öz kaynakların 13.9 milyar olduğunu görüyorum. İşletmelerin öz kaynaklarını artırmasının iki yolu vardır. Birisi ödenmiş sermaye yolu ile şirkete yeni ortakların sermaye yatırarak hisse sayısını artırması yöntemiyle olan bir yoldur. Bu yol şirket hissedarlarının pek lehine olan bir yol değildir zira şirket hissedarlarının hisse başına düşen kârlarını azaltan ve ortak sayısını artıran bir yoldur. İkinci yöntemde otofinansman yolu ile öz kaynakların artırılmasıdır. Otofinansman yöntemi ile öz kaynakların artması şirketin faaliyetlerinden elde ettiği net dönem kârları ile olur. Sağlıklı bir öz kaynak yapısı otofinansman yolu ile olmalıdır. Özak GYO şirketine baktığımızda öz kaynaklar içerisinde en büyük otofinansman kalemi net dönem kârı ve ardından geçmiş yıllar kârları ve daha sonra diğer varlıklar geliyor. Buradan bakıldığında şirket öz kaynak yapısının da sağlıklı olduğunu söyleyebilirim. Olumlu.

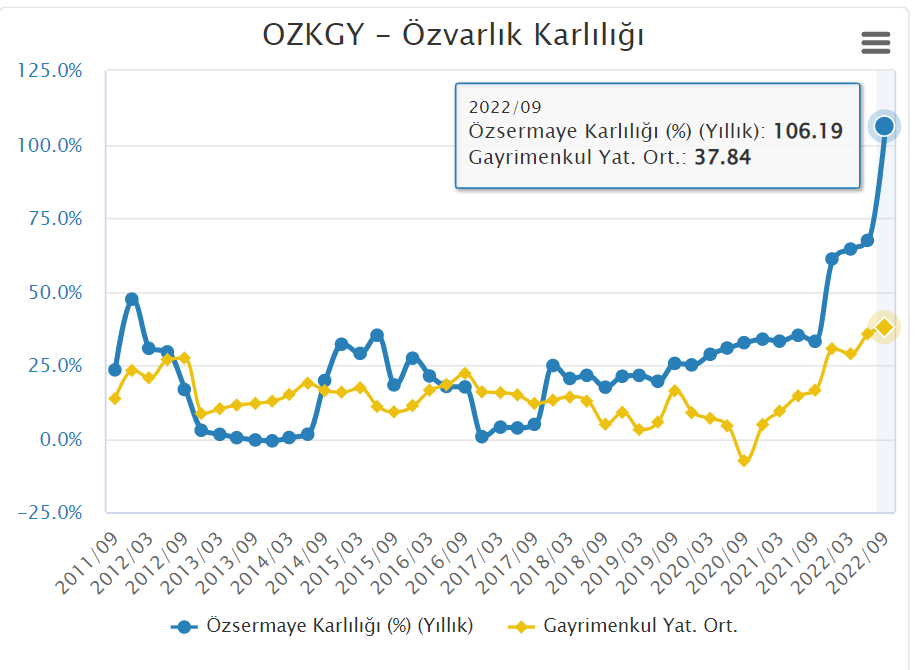

Öz kaynak yapısının analizini yaptıktan sonra öz varlık kârlılığı verisine bakmak istiyorum. Öncelikle öz sermaye kârlılığı verisinin öz sermaye verisi kadar yanıltıcılıktan uzak olmadığını ifade etmek isterim. Şirketin esas faaliyetleri dışında sürdürülebilir olmayan kârlar sebebiyle bu veri yanıltıcı sonuçlar verebilir bu bakımdan öz sermaye verisi incelenirken çok dikkatli olunmalı ve gelir tablosu analiz edilirken net dönem kârı oluşturan olgular iyi analiz edilmelidir.

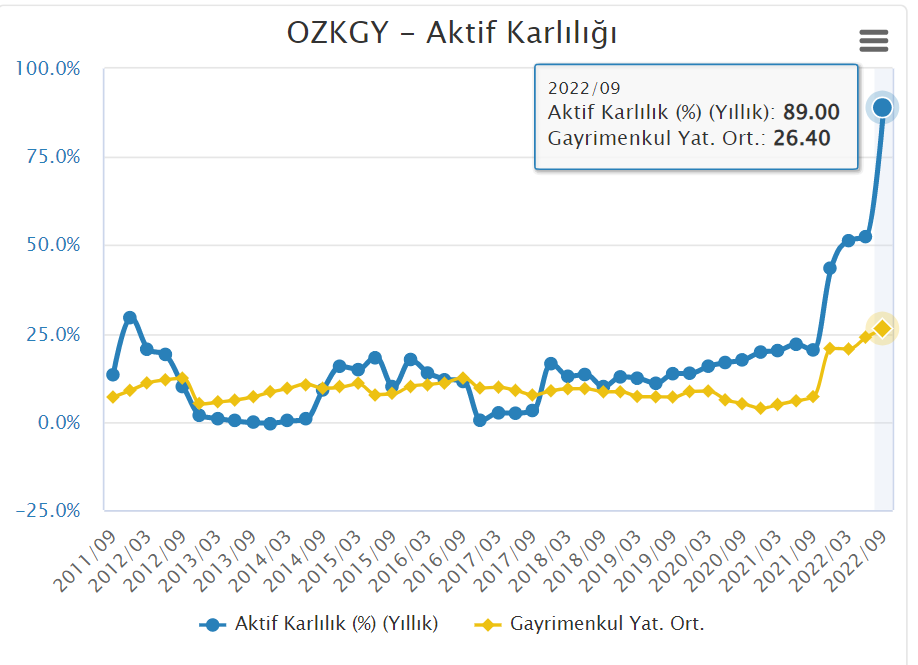

Son 5 yıllık öz varlık kârlılığı grafiğine baktığımda en düşük %17-21 oranlarını görürken en son dönemde şirket rüzgarı arkasına alarak öz varlık kârlılığını sektörününde neredeyse 1.5 kat üzerine çıkarak %106 öz sermaye kârlılığına ulaşmış ve grafiğe baktığımızda 2017/12 döneminden itibaren her dönem sektöründen pozitif ayrışmayı başarmış. Üstelik şirket bunu yaparken %10.34 sektöründen çok düşük bir kaldıraç kullanarak yapmış, şirket adına çok olumlu fakat yine de gelir tablosunu analiz ederken kârı oluşturan sebeplere bakmamız gerekli.

Özsermaye kârlılığı analizinin en sağlıklı yollarından olan Duppont analizinin diğer bileşeni olan Aktif Kârlılığına baktığımızda %89 aktif kârlılığına ulaşmış şirket sektörünü neredeyse üçe katlamış çok olumlu.

Greenblatt, aktiflerini kârlı kullanmanın bir şirketi özel kılabilecek faktörlerden olduğunu ifade ederdi ve eklerdi, %25 üzerinde bir aktif kârlılığı gayet makul bir orandır. Bu kapsamda %89’luk aktif kârlılığıyla Özak GYO şirketinin özel bir şirket olduğunu söyleyebiliriz.

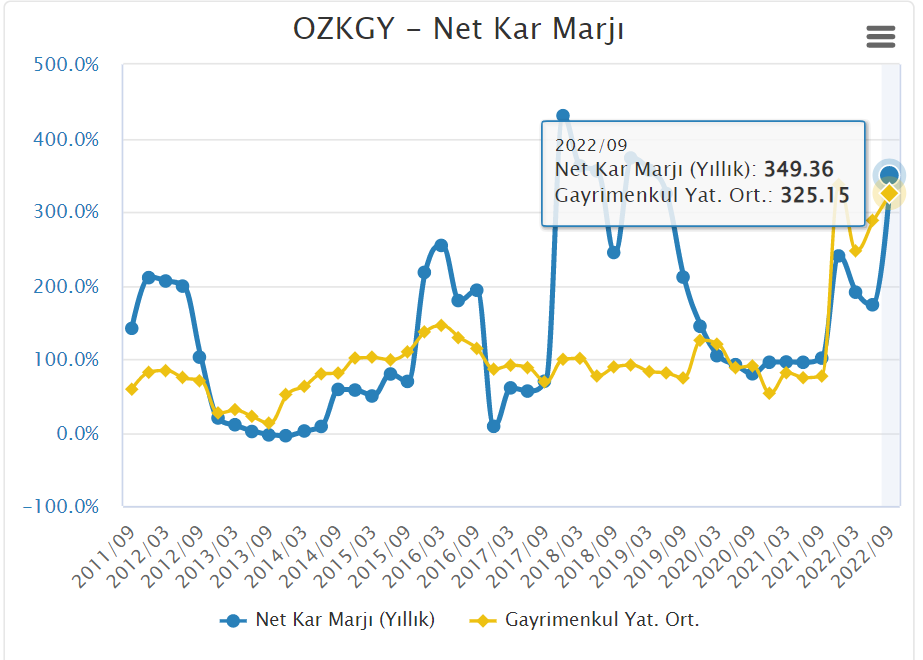

Aktif kârlılığının analizinde önemli bir husus, şirketin bu kârlılığı sürümden mi (aktif devir hızı) yoksa pahalı satmaktan mı (net kâr marjı) sağladığıdır. Özak GYO burada baktığımızda %349 kâr marjı görünüyor şirket burada yeniden değerleme artışından kaynaklanan bir gelir sağladığını düşünüyorum. Sektör ortalaması da %325 ile bu şekilde görünüyor. Yeniden değerleme artışları net dönem kârını etkilediğinden bu verilerin çok sağlıklı bilgi vermediğini ifade etmek isterim. Bu sebeple gelir tablosuna geldiğimizde dikkatli analiz etmeliyiz.

Son olarak gelir tablosuna geçmeden önce roic verisine de bakmak istiyorum. Literatürde 5 yıllık ortalama %12 roic değeri makul kabul edilirken Özak GYO son çeyrekte %14 gelmiş, 5 yıllık ortalamasını alacak olursak %10’lara tekabül ediyor. Olumlu.

Bilançonun analizini bitirdikten sonra gelir tablosunun analizine geçmek istiyorum. Gelir tablosunun analizinde ise net satış, net faaliyet kârı ve net kâr en önemli kalem. Uzun vade kapsamında portföye almak için analiz yaptığım şirketlerde çeyreklik veriler yerine yıllıklandırılmış son 10 yılı kapsayan dönemsel satış ve kârlılık verilerine bakıyorum. Buradaki amaç şirketin istikrarlı bir şirket olup olmadığını öğrenmek. Şirketin satış ve kârlılık noktasında istikrarlı bir geçmişe sahip olmasının önemi üzerine çeşitli guruların görüşleri şu şekildedir: Hagstrom “The Warren Buffett Way” eserinde Buffett’in yatırım yapacağı şirketlerin satış ve kârlılık konusunda istikrarlı bir geçmişe sahip olmasını istediğini ifade etmektedir. Geleceğe dönük hiçbir şey bilmemekle beraber, gelecekte satış ve kârlılık noktasında istikrarlı olacak şirketlerin birçoğunun geçmişte satış ve kârlılık konusunda istikrarlı olan şirketlerin arasından çıkması çok kuvvetli bir ihtimaldir. Financal Analysts Journal’de yayımlanan “Growth Corporate Profitabily, and Value Creation” adlı çalışma uzun vadeye uygun kaliteli büyüme şirketlerinin genelde geçmiş son 10 yılda satış ve kârlılık konusunda istikrarlı bir geçmişe sahip olan şirketler içinden çıktığını ifade ederek Buffett’in yukarıdaki tercihini haklı çıkartmaktadır. Graham (The Intelligent Investor), uzun vadeli yatırımların genel olarak satış ve kârlılık noktasında istikrarlı şirketlerle sınırlandırılmasını önererek öğrencisine hak vermektedir. Burada önemli olan bir nokta satış ve kârlılıkta istikrardan kastedilen şirketin her bir yıl bir önceki yıla göre satışlarını arttırması değildir; zaten Fisher (Common Stocks and Uncommon Profits) en başarılı büyüme şirketlerinin bile bunu yapamayacağını söylerdi.

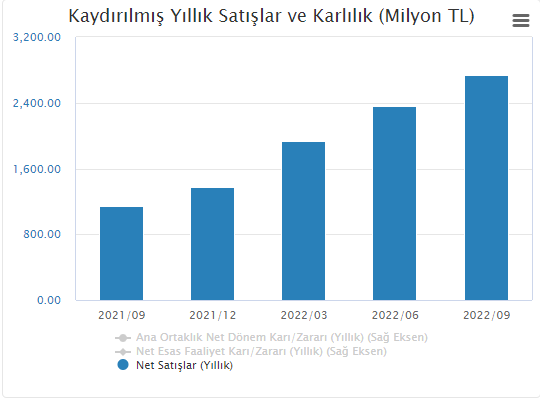

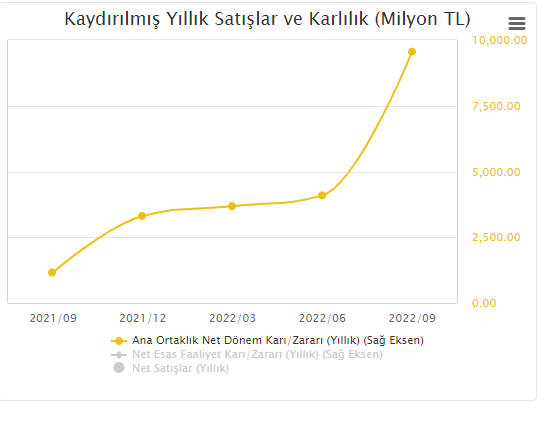

Evet şirketin net satışlarına baktığımda yıllıklandırılmış olarak bir önceki yıla göre %138 artırarak 2.7 milyar ciro yaptığını görüyorum.

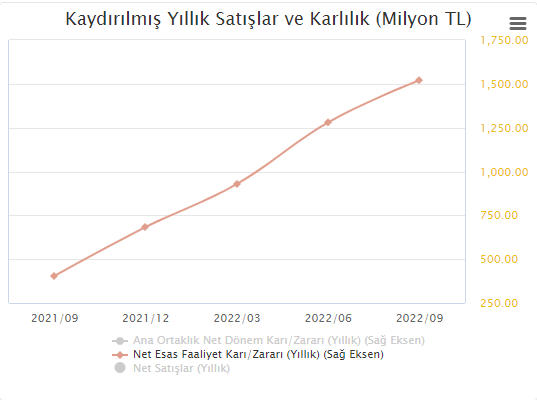

Net esas faaliyet kârını ise %276 artırarak 404 milyondan 1.5 milyara çıkardığını görüyorum yıllıklandırılmış bilançoda.

Fakat yıllıklandırılmış net dönem kârına baktığımızda az önceki aktif kârlılık ve öz varlık kârlılığı marjlarındaki yüksek oranların sebeplerini buradan görebiliyoruz. O yüksek kâr marjları şirketin esas faaliyet konusundan kaynaklanan değil faaliyet dışı gelirlerden oluşan bir kâr olduğunu görüyorum. Bu sebeple şirketin verilerinin tam kapsamlı analiz edilmesi çok önem arz ediyor. Şimdi gelir tablosunun detaylarına ineceğiz ve tam olarak nereden kaynaklanmış bu net dönem kâr artışı onu bulacağız.

Net dönem kârında bir önceki yılın aynı dönemine göre yıllıklandırılmış olarak %725 artış var. Net satışların %138 arttığı, net faaliyet kârının %276 arttığı bir durumda net dönem kârının %725 artması faaliyet dışı gelirlerden kaynaklanan bir kâr artışı olduğunu ifade ediyor bu da f/k rasyosunda ve net dönem kârını baz alan diğer kâr marjlarında yanıltıcı sonuçlara sebep oluyor.

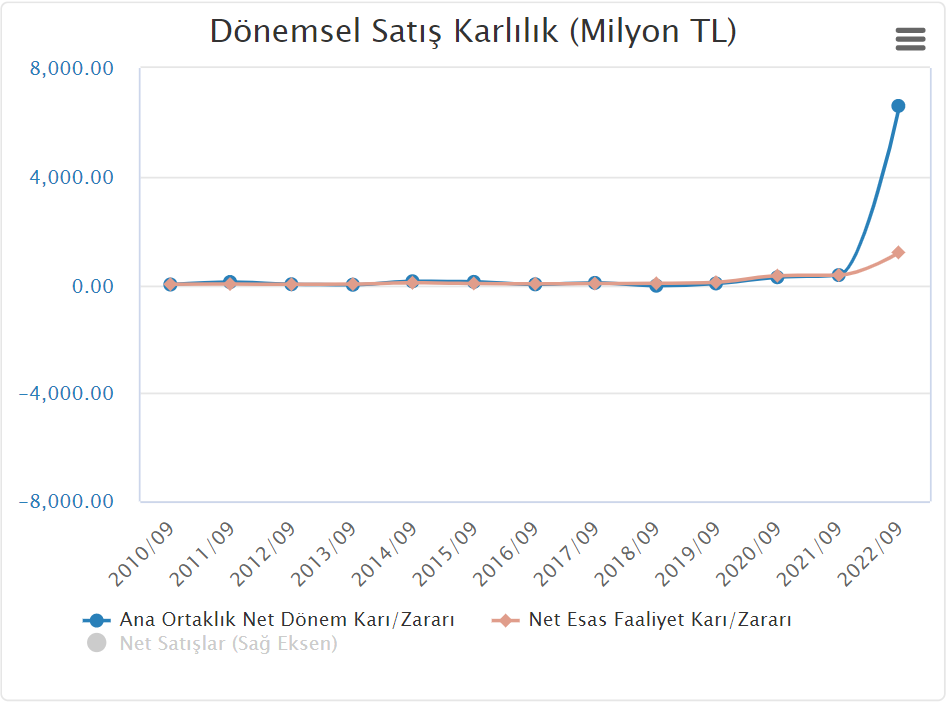

Son 45 bilanço döneminde geriye gittiğimizde şirketin satışlarını ve net faaliyet kârını istikrarlı artırdığını söylememiz mümkün.

P. Fisher gelir tablosunda en çok satışlar kalemine önem verirdi. Yaşar Erdinç Hoca kârları makyajlamak kolaydır lakin satışlar kısmında bunu yapmak çok zor derdi ve o da satışlar kalemine çok önem verirdi. Gallea ve Patalon satışları arttırmadan kârı arttırmanın iki yolu vardır ya maliyetleri kısacaksınız ya da ürünlerinize zam yapacaksınız derdi ve hemen eklerdi bunlar sürdürülebilir ve istenilen şeyler değildir.

Özak GYO’nun net faaliyet kârı ve net dönem kârının yıllar içerisindeki paralelliğine baktığımızda son dönemde ayrışma görüyoruz büyük ihtimalle burada yeniden değerlemeden kaynaklanan gelir artışları net dönem kârını artırdı diye düşünüyorum.

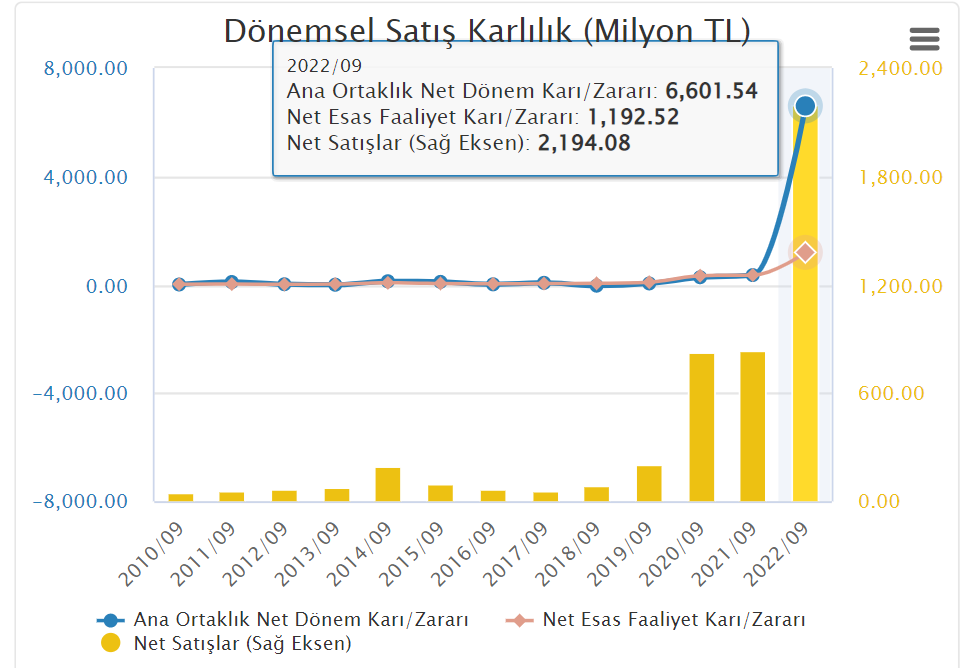

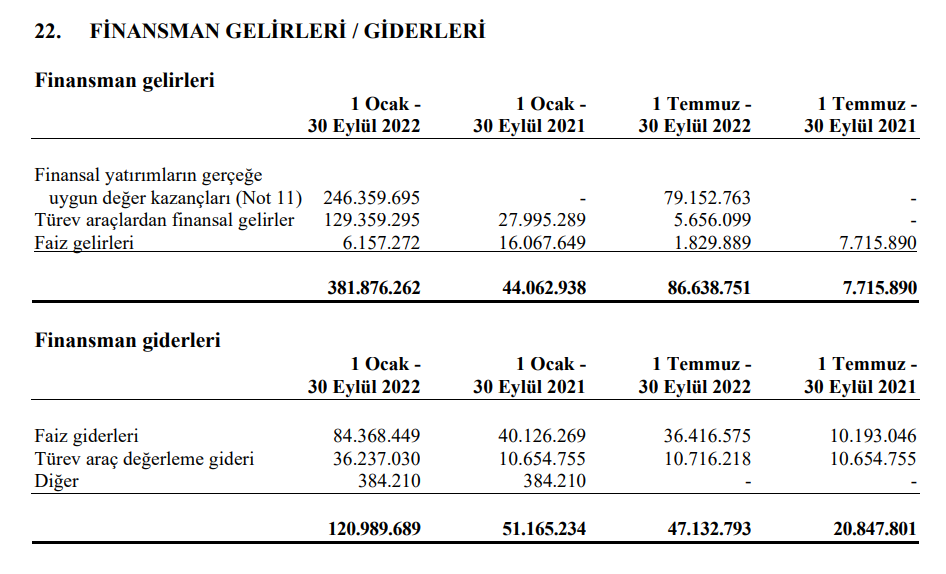

Evet aşağıya gelir tablosunu olduğu gibi ekledim baktığımda 2 milyar 192 milyon TL 9 aylık net satış var bu satışların 956 milyonu satışların maliyeti var. Brüt kâr 1.237 milyon faaliyet giderleri 45 milyon net esas faaliyet kârı 1.192 milyon ve esas kilit nokta esas faaliyetlerden diğer gelirler kalemi 5 milyar 162 milyon diğer gelirler kalemi şirketin bütün dengesini bozmuş ve bütün kâr marjlarını yanıltmış. Bu 5 milyar 162 milyonluk gelirin detaylarına bakmak lazım nereden kaynaklanmış?

Finansal rapor dipnotundan ilgili kalemin detaylarına baktığımda yatırım amaçlı gayrimenkullerin gerçeğe uygun değer artışlarından kaynaklanan gelir sebebi ile şirketin net dönem kâr artışında 5 milyar dan fazla bir artış yaşanmış. Evet sonuç olarak en aşağıda net dönem kârı 9 aylık olarak yeniden değerleme artışlarının da etkisi ile 6.6 milyar gelmiş. Olumsuz bir durum değil. Şirketin varlıklarındaki değer artışları tabi ki şirket açısında olumlu fakat sürdürülebilir olmayan bir kâr olduğu için çok yanıltıcı bir veri olarak karşımıza çıkıyor. Biz yatırımcılar olarak sürdürülebilir ve gerçek faaliyetlerden oluşan kârları istiyoruz.

Sonuç olarak gelir tablosundaki bu fikir çilesini sonlandırdığımıza göre analizimize devam edebiliriz. Buradan sonra şirketin faaliyet etkinlik analizi ile devam ederek ilk olarak stok devir hızı ile başlamak istiyorum. Faaliyet etkinliği analizinde anlamadığınız kısımlar olursa web sitemde “Eğitim ve Temel Analiz” kategorisinde burada anlamadığınız kavramları bulabilirsiniz.

Stok devir hızına baktığımda şirketin stoklarını bir yılda bir kez çevirdiğini görüyorum. Son 5 yıllık ortalamasına baktığımda ise stok devir süresinin biraz daha düştüğünü görüyorum genel olarak olumlu diyebiliriz.

Alacak devir hızı ve alacak tahsil süresi konusunda şirketin sorun yaşamadığını alacaklarını 9 gün içerisinde tahsil ettiğini görüyorum olumlu.

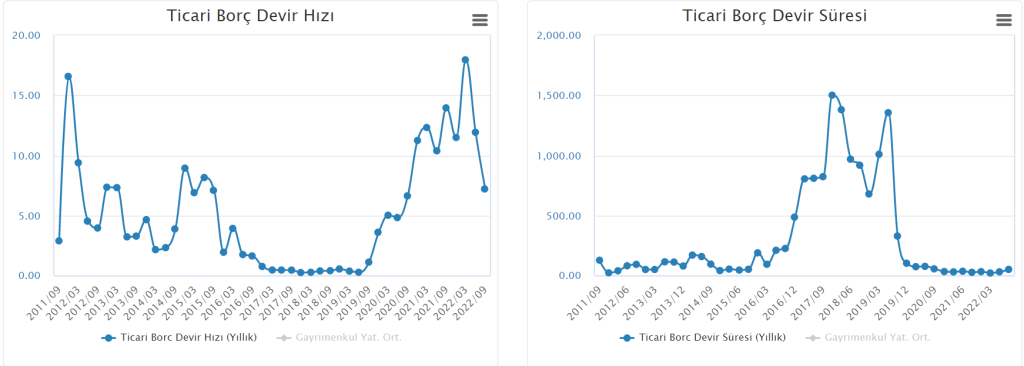

Ticari borç devir hızını düşürdüğünü ve borç devir süresinin bir miktar arttığını görüyorum şirketlerin ticari borçlarını geç ödemesi şirket adına olumludur.

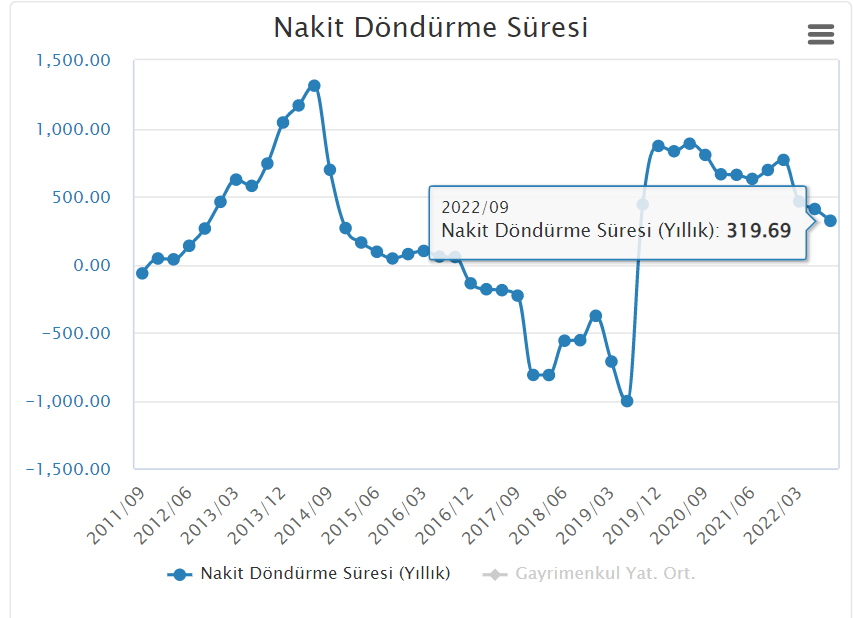

Nakit döndürme süresi şirketin ham maddeyi alıp stok oluşturup üretimi yaptıktan ve satışı gerçekleştirdikten sonra alacağını tahsil edene kadar geçen süre boyunca şirketin işletme sermayesini kaç gün kendi varlıkları ile finanse ettiğini gösteriyor. Burada gördüğüm şirket 320 gün boyunca kendi varlıkları ile işletme sermayesini finanse ediyor görünüyor. Sektörünün ise 807 gün. Bu nakit döndürme süresi ne kadar düşük olursa o kadar olumlu.

Dönen varlık ve maddi duran varlık devir hızları ne kadar yüksek olursa o kadar olumlu.

Faaliyet etkinlik analizinden sonra sırada maliyet etkinliği analizine geçmek istiyorum. P. Fisher “Common Stocks and Uncommon Profits” adlı yatırımcılığın başucu kitabında “Bir şirket dünya kadar satış yapsa da kâr etmiyorsa önemsiz bir şirkettir” derdi. Peki bir şirket satış yaparken ve de arttırırken neden kâr edemez? Alternatif açıklamalar olmakla beraber en kuvvetli sebep şirketin maliyetlerini kontrol edememesi yani zayıf maliyet etkinliğidir. O yüzden maliyet etkinliği; net satış maliyeti, net finansman gideri, net satış ve faaliyet gideri/ net satış verilerine bakacağız.

İlk olarak net satış maliyeti ile başlayalım. Baktığımızda şirket satışlarının maliyetini son dönemde düşürmüş çok olumlu. Yaşar Erdinç Hoca’nın maliyet etkinliğinde en önem verdiği kalemlerden birisiydi satışların maliyeti kalemi. %1 bile bir düşüş yaşansa devasa ciro yaratan şirketlerde müthiş kârlara sebep oluyor derdi.

Net finansman giderleri kalemine baktığımızda net satışların %11 oranında finansman geliri olduğunu görüyorum şirketin. Bu kalemin alt kalemlerine baktığımda finansal yatırımlardaki değer artışlarından kaynaklandığını görüyorum şirket adına olumlu.

Esas faaliyet giderleri kalemine baktığımda şirketin faaliyet giderlerini iyi yönettiğini görüyorum olumlu.

Genel olarak şirket maliyetlerini etkin bir şekilde yönetiyor. Zaten maliyetlerini etkin bir şekilde yönetmesi net faaliyet kârında artışa sebep olmuş. Olumlu

İlgilenenler için amortismanların satışların maliyetine oranını da eklemek istiyorum. Satışların maliyeti içerisinde amortisman %0.06 ile çok düşük bir orana sahip. Sanayi şirketlerinde olsaydı bu oran çok daha yüksek olurdu. Amortismanı da kısaca anlatayım. Amortisman satın alınan ve belirli bir ömre sahip olan örneğin imalat sanayi de bir üretim makinesi gibi, bu tarz malların alış maliyetinin kullanım ömrüne bölünmesi ve bunu üretimde kullandıkça satışların maliyetine dahil edilmesine denir. Yani nakit giriş çıkışı gerektirmez fakat muhasebe ilkeleri gereği böyle bir hesaplama yöntemi vardır.

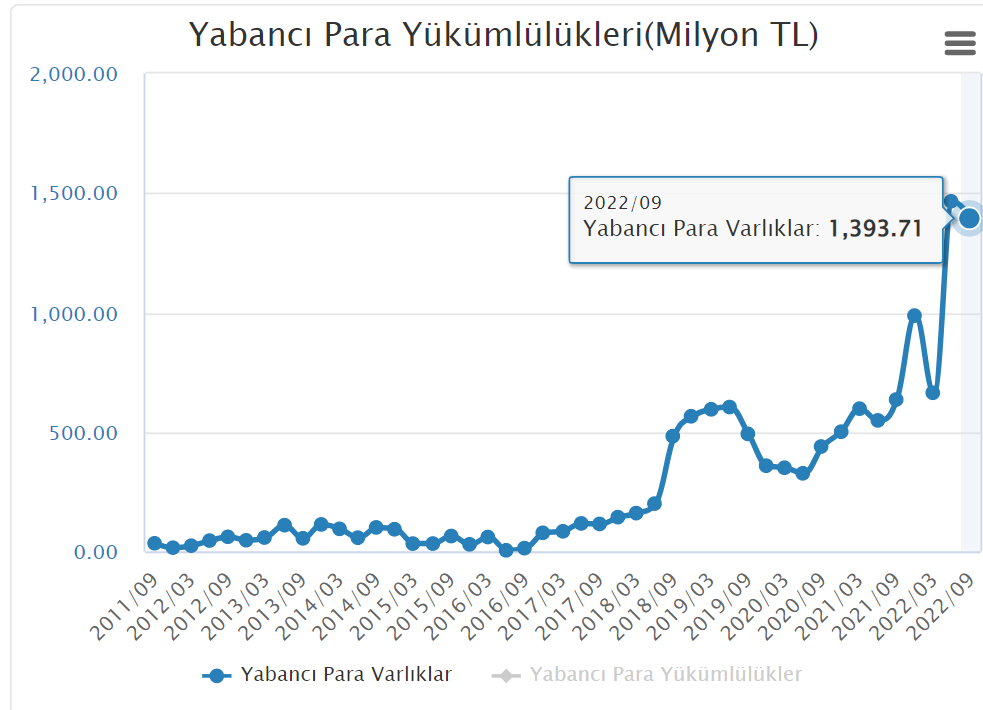

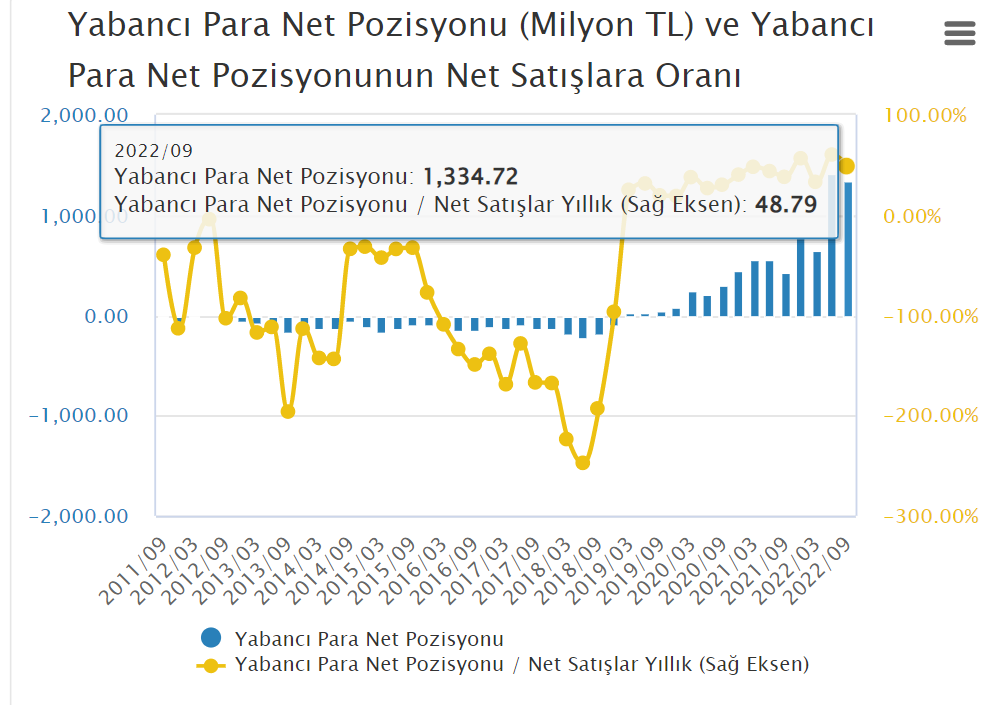

Yabancı para yükümlülüklerini de eklemek istiyorum. Şirketin yabancı para yükümlülüğü yok net döviz pozisyonunda olumlu.

Bu kalemde de yabancı para net pozisyonu ve yabancı para net pozisyonunun net satışlara oranını görüyoruz. Şirket adına olumlu.

Şirketin gelir tablosunun analizini bitirdikten sonra nakit akış tablolarının analizine geçmek istiyorum.

Nakit akış tablolarını şirketin kasası gibi düşünün. Bilanço ve gelir tablosu tahakkuk esasına göre işler nakit akış tablosu ise nakit esasına göre. Bilanço ve gelir tablosunu klasik bakkal dükkanındaki veresiye defteri gibi düşünün alış satış gerçekleştiği anda deftere kaydedilir ama bakkalın kasasında yoktur o para. İşte bilanço ve gelir tablosu da böyledir. Nakit akış tablosu ise bakkal dükkanındaki kasa gibidir bütün nakit giriş çıkışları işlem gerçekleştiği an kayıt altına alınır. Şimdi Özak GYO’nun nakit akışlarına bakıyoruz.

Nakit akış tablosunda üç tane nakit akış modeli vardır.

1- İşletme faaliyetlerinden nakit akışları

2- Yatırım faaliyetlerinden nakit akışları

3- Finansman faaliyetlerinden nakit akışları

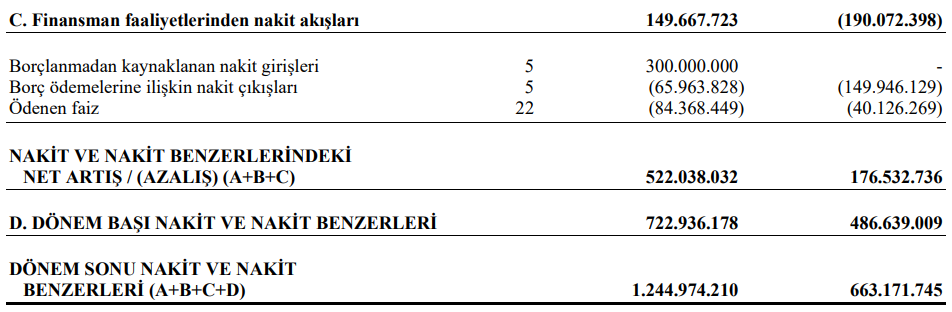

İlk olarak işletme faaliyetlerinden nakit akışları ile başlayacağız. İşletme faaliyetlerinden nakit akışları isminden anlaşılacağı üzerine işletmenin faaliyetleri doğrultusunda yaratılan aslında bir nevi hatırlarsanız öz kaynak değişim tablosunda otofinansman olarak ifade ettiğim faaliyetlerden elde edilen nakit akışlarını kapsıyor. Yani anlaşılması açısından basit ifade ile klasik bakkal dükkanı örneğinde siz ürün satışı yaparsınız ve nakit ödeme aldığınızda bu faaliyetinizden elde ettiğiniz bir nakit akışıdır. Aynı mantık şirkette geçerli, baktığımız zaman şirket 2022 ilk 9 aylık dönemde 562.6 milyon işletme faaliyetlerinden nakit akışı üretmiş. Olumlu.

Bizim istediğimiz işletme faaliyetlerinden nakit akışlarının net dönem kârının da üzerinde gelmesidir. Baktığınız zaman dönem kârını görüyorsunuz hemen işletme faaliyetlerinden elde edilen nakit akışlarının altında. Hatırlarsanız bu kalemi ilk önce bilançonun öz kaynak tarafında görmüştük ve ardından gelir tablosunun en alt kaleminde görmüştük. Bu kaleminde üzerinde şirketlerin pozitif nakit akışı üretmesini isteriz. Fakat baktığımız zaman gelir tablosunun analizini yaparken esas faaliyetlerden diğer gelir kaleminde görmüştük ki bu kalem yeniden değerleme artışından kaynaklanan 5.1 milyarlık bir değerlemeden kaynaklanan bir kârdı. Böyle bir kâr reel olarak nakit giriş çıkışı gerektirmeyen sadece kağıt üzerinde oluşan bir kârdır. O sebep ile buradaki dönem kârının suni bir kâr olduğunun altını çizelim. Daha sonra hemen bir alt kalemde dönem kârı mutabakatı ile ilgili düzeltmeler diye bir kalem var bu kalemde tamamen muhasebesel bir işlem olarak kesinlikle ama kesinlikle nakit giriş çıkışı gerektirmeyen ama sadece muhasebesel olarak orada düzeltmelerin gösterildiği bir kalem.

İşletme sermayesinde gerçekleşen değişimlere baktığımızda burası işletmenin faaliyetlerindeki nakitlerini nasıl yönettiğini gösteriyor örneğin aşağıda ticari alacaklardaki artış işletme sermayesini negatif etkilerken stoklardaki azalışlar işletme faaliyetlerinden nakit akışlarını pozitif etkiliyor çünkü şirket stoklarını sattığı için şirketin kasasına bir nakit girişi oluyor bu şekilde işletme sermayesindeki değişimler hesaplanarak bir alt başlıkta faaliyetlerden elde edilen nakit akışları kalemi geliyor. O kaleme baktığımızda şirketin faaliyetlerinden 563 milyon nakit yarattığını görüyoruz ve daha sonra hemen altındaki vergi ödemeleri ve çalışanlara sağlanan faydalar kapsamındaki ödemeleri de çıktıktan sonra en üste net olarak 562 milyon 650 bin 479 TL pozitif nakit akışı yaratılmış oluyor işletme faaliyetlerinden nakit akışları olarak. Olumlu.

Daha sonra yatırım faaliyetlerinden nakit akışları ile devam edelim. Yatırım faaliyetlerinden nakit akışı işletmenin faaliyetlerini sürdürmesi üretim kapasitesini artırması makine ve teçhizat bina alımı gibi yatırım için yapılan harcamaları ve bu yatırımlardan satılan nakit giriş çıkışlarını gösteren bir kalem. Baktığımız zaman yatırım faaliyetlerinden nakit akışları 190 milyon nakit çıkışı olmuş. Biz yatırım faaliyetlerinden nakit akışlarının negatif olmasını isteriz tabi yatırım amaçlı olmak şartı ile. Baktığımız zaman şirket yatırım amaçlı gayrimenkul alımından kaynaklanan nakit çıkışı olarak 193 milyon harcama yapmış 12 numaralı finansal tablo dipnotunda bunu ifade etmiş dipnota inerek detayları öğrenmek istiyorum.

Evet baktığım zaman ilave yatırım olarak bina alımı yönünde yapılan bir yatırım harcaması olmuş şirket adına olumlu bir nakit çıkışı.

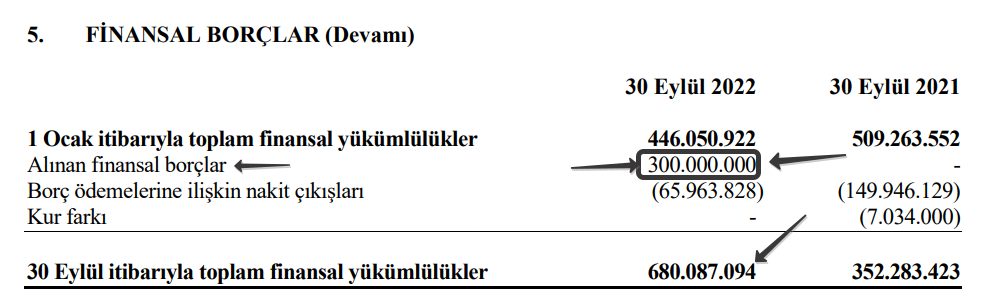

Finansman faaliyetlerinden nakit akışları ile devam ediyorum. Finansman faaliyetlerinden 149 milyon pozitif nakit akışı yaratılmış. Esasında biz finansman faaliyetlerinden nakit akışının da negatif olmasını isteriz. Finansman faaliyetlerinden nakit akışı şirketlerin yabancı kaynaklardan borç bularak nakit yaratması ile olur. Biz bunu istemeyiz bizim istediğimiz şirketin faaliyetlerinden nakit yaratmasıdır. Baktığımız zaman finansman faaliyetlerinden 300 milyon bir nakit girişi ve ardından 65.9 milyon borç ödemelerine ilişkin nakit çıkışı ve 84.3 milyon faiz ödemelerine ilişkin nakit çıkışları görünüyor. Aslında şirketin borç ile borçlarını ödemesi olumsuz bir durumdur fakat uygun kredi bulunmuş ise özellikle yaşadığımız yüksek enflasyon ortamında şirketin bunu yapmasını olumlu olarak değerlendirebiliriz bunu anlamak içinde 5 numaralı borçlanma girişi ile ilgili finansal tablo dipnotuna gitmek istiyorum.

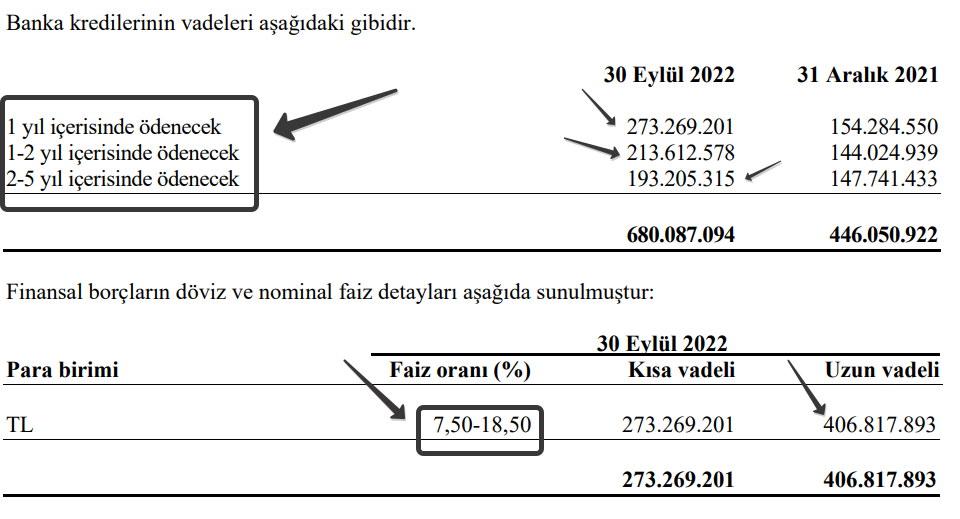

Baktığımız zaman şirket borçlarını genel olarak uzun vadeli olarak kullanıyor ve faiz oranları da enflasyon koşullarında çok uygun. Zaten şirketin mali yapısı da borç kullanması bakımından risk taşımıyor o sebep ile olumlu.

Sonuç olarak tüm bu faaliyetlerin nakit akışlarının sonucunda şirketin işletme faaliyetlerinden 562 milyonu pozitif, yatırım faaliyetlerinden 190 milyonu negatif, finansman faaliyetlerinden 149 milyonu pozitif olmak üzere nakit ve nakit benzerlerindeki net artış azalış 522 milyon 38 bin 032 TL olarak gerçekleşmiş. Yani 9 ay önce dönem başında 722 milyon olan nakit varlıkları 2022 Eylül sonunda 1 milyar 244 milyon 974 bin 210 TL’yi geçmiş. Bu artışı finansal analizimizin başındaki ilk gösterdiğim nakit ve nakit benzerleri kaleminde zaten görmüştük. Fakat bunca analiz çalışmalarımızın sonucu nasıl ve ne şekilde şirketin bu nakit varlığını artırdığı idi. Genel olarak şirketin finansal tablolarının olumlu olduğunu herhangi bir riski olmadığını kendi öznel düşüncemde ifade etmek isterim.

Buradan sonra şirketin değerlemesini yapmak gerekiyor. Değerleme noktasında DCF dediğimiz İNA( (indirgenmiş nakit akımları) kullanılabilir, net aktif değer, görece değerleme gibi çeşitli yöntemler kullanılabilir. Değerleme noktasında SPK mevzuatı, insanların bir hisseye pahalı veya ucuz denildiğinde gösterdiği abartılı tepki ve insanları yönlendirme gibi bir algı oluşturmamak adına burada şirketin değerlemesini yapmayacağım.

Burada yapılan tüm yorumlar eğitim amaçlı ve amatörce olup hiçbir uzmanlığım ve yeterliliğimin olmadığını bildirmek isterim. Yanlış yorumladığım noktalar olabilir. Bu konuda yanlış kısımları düzeltmem doğrultusunda geri dönüşlere minnettar kalacağımı ifade etmek isterim. Yatırım kararlarınızı SPK lisanslı uzman yatırım danışmanlarınızdan görüş olarak yatırım yapmanız sizin yararınıza olacaktır. Burada ifade edilen hiçbir yorum YATIRIM TAVSİYESİ KAPSAMINDA DEĞERLENDİRİLEMEZ.

Okuduğunuz için teşekkür ederim.

Saygılarımla

(Youtube kanalımdaki özet finansal tablo analizim için tıklayınız.)

Çok faydalı emek harcanmış bir yazı olmuş. Çok teşekkürler

Detaylı şekilde okudum, Özak benim geçmişten bu yana alıp sattığım bir hisseydi, daha önce alıp satarken hep gyo lar arasında en iyisi diye yorumluyordum. Yaptığınız analizden çok da haksız olmadığımı gördüm. Orta vadeli yatırım için her zaman bu şirketi takip etmeyi düşünüyorum. Emeğiniz için teşekkür eder, başarılar dilerim.