Merhaba dostlar, Ford Otosan’ın 2022 yıllık faaliyet raporundan önemli noktalara bakalım daha sonra 2023/6 faaliyet raporu ve finansal tablolarının analizini yapalım.

Bildiğimiz gibi, en azından Froto yatırımcılarının bildiği gibi Ford Otosan’ın faaliyet konusu motorlu taşıt araçları ile yedek parçaların imalatı, montajı, ithalatı ve satışıdır.

Ford Otosan ülkemizin gururu ve ihracat şampiyonu olan güzide şirketlerimizden birisidir.

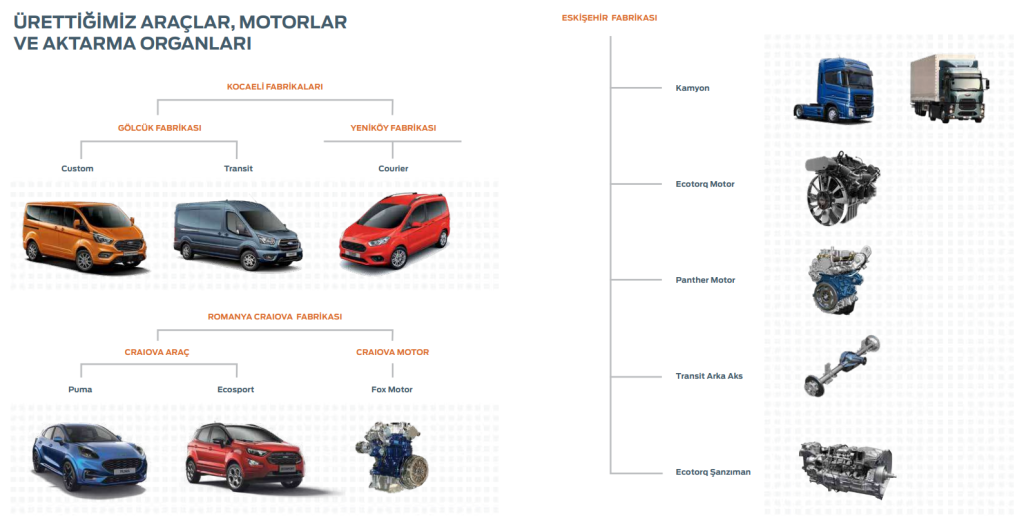

Froto’nun kuruluşu aşağıdaki görselden de detaylıca görülebileceği üzere rahmetli Vehbi Koç’un 1928 yılında Ankara Ford bayiliğini almasıyla başlıyor daha sonra 1956 yılında Koç – Ford ortaklığının temelleri atılıyor. 1966 yılında ilk yerli binek otomobil Anadol üretiliyor. 1967 yılında ilk Ford Transit üretimi gerçekleştiriliyor. 1982’de İnönü fabrikası üretime başlıyor ve daha sonra ilk yerli dizel motoru üretimi ve daha sonra Koç Grubu ortaklığında 95 yıl içerisindeki ilerlemeyi hem aşağıdaki görselde hem de trafikte Ford Otosan’ın ürettiği binek ve ticari araçlar ile görüyoruz.

2022 Yıllık Faaliyet Raporunun Yönetim Kurulu Raporundan Notlar

Türkiye Ticari Araç Pazarında Tartışmasız Liderliğimizi Sürdürdük

2022 yılında Türkiye otomotiv pazarında kamyon dahil satışlar %7 artışla 821.664 adet olmuştur. Yıl içinde devam eden yarı iletken tedarik zorlukları kaynaklı zayıf araç bulunabilirliği otomotiv pazarını baskılamaya devam etmiştir. Ford Otosan yurt içi faaliyetlerini binek araçlarda kârlılık, ticari araçlarda ise kârlı büyüme odağıyla sürdürmektedir. Şirketimiz 2022’de yurt içinde 86.401 adet araç satışı yapmıştır. Toplam endüstride pazar payı %10,5 olarak gerçekleşmiş ve 3’üncü sıradaki yerini korumuştur. Ford Otosan toplam ticari araçlarda 4 puan artışla pazar payını %34 seviyesine yükseltmeyi başarmış ve tartışmasız liderliğini sürdürmüştür. ODD verilerine göre Ford Tourneo Courier “Yılın En Çok Satılan Hafif Ticari Aracı”, Ford ise “Yılın En Çok Satılan Hafif Ticari Araç Markası” olmuştur.

Ford’un Romanya Fabrikası’nı Satın Alarak Global Otomotiv Üreticisi Konumuna Ulaştık

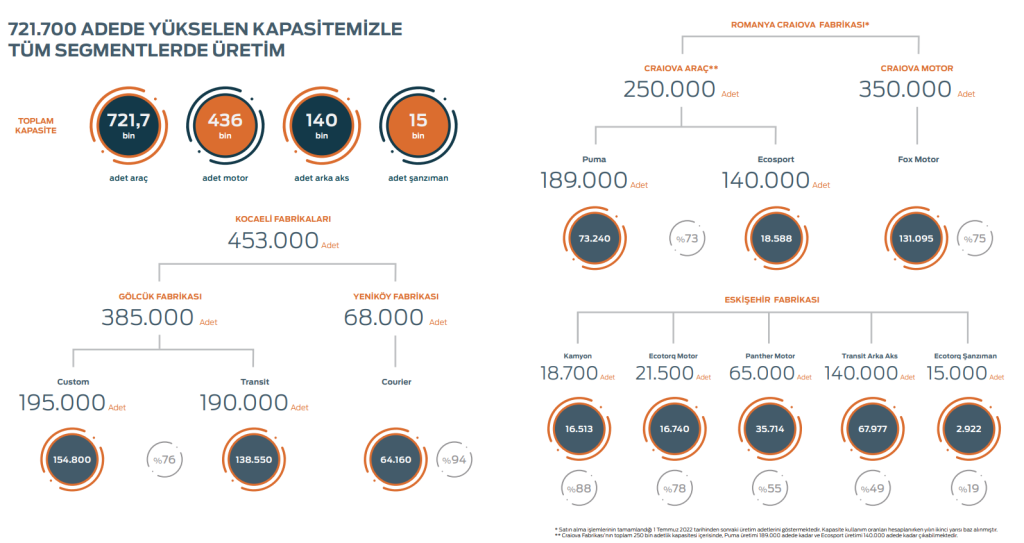

Üretim faaliyetlerimizi uluslararası boyuta taşıyarak, 1 Temmuz 2022 itibarıyla Ford’un 250 bin araç ve 350 bin motor üretim kapasiteli Romanya (Craiova) Fabrikası’nın satın alma işlemlerini tamamladık. Ayrıca, Ford’un 2021 yılında en çok satılan binek aracı olma unvanına sahip Puma’nın üretim sorumluluğunu üstlenerek, ticari araçların yanı sıra binek aracı da üretim portföyümüze ekledik ve toplam üretim kapasitemizi 721.700 adet seviyesine yükseltmiş olduk. 2023 yılında Yeni Nesil Courier’nin üretimine Romanya Fabrikası’nda başlayacağız ve bu kapsamda önümüzdeki üç yıl boyunca 490 milyon Euro yatırım yapacağız.

Zorlu Bir Yılda Yurt İçinde 374.027 ile Tüm Zamanların En Yüksek Üretim Adedine Ulaştık ve Türkiye Ticari Araç Üretiminin %69’unu Gerçekleştirdik

Avrupa’nın en büyük ticari araç üreticisi unvanına sahip olan Ford Otosan, üretim faaliyetlerini, üçü Türkiye’de biri Romanya’da olmak üzere dört merkezde sürdürmektedir. Şirketimiz, bu zorlu dönemde yurt içinde tarihinin en yüksek seviyesi olan 374.027 adet araç üreterek, Türkiye’nin toplam araç üretiminin %28’ini, ticari araç üretiminin %69’unu gerçekleştirmiştir. Yurt dışında ise 91.828 araç üreterek, toplamda 465.855 üretim adedine ve %79 kapasite kullanım oranına ulaşmıştır. Yıl içinde devam eden yarı iletken tedarikinde ve lojistikte yaşanan zorluklara rağmen, ana ortaklarımızdan Ford Motor Company’nin, ticari araç iş koluna verdiği önemin bir göstergesi olarak Ford üretim merkezleri arasında Ford Otosan’ı önceliklendirmesi ve çevik yönetim anlayışımız sayesinde, üretim tesislerimizde uzun süreli üretim duruşları yaşanmamıştır.

7 Yıldır Üst Üste Türkiye İhracat Şampiyonu Olduk

Ana ihracat pazarımız olan Avrupa’da hafif ticari araç pazarı yıl içinde devam eden birikmiş talep, e-ticaret ve filoların sıfır emisyonlu araçlarla değiştirilmesi trendine rağmen tedarik kısıtları kaynaklı üretim zorlukları ve güçlü baz yılı etkisiyle 2022 yılında %19 daralmıştır. Müşteri beklentilerini karşılayan özellikleriyle ön plana çıkan Ford’un ticari araçlarına olan yüksek talep sürmüş ve Ford, Avrupa ticari araç liderliğini %15,0 pazar payıyla 8’inci yılına taşıyarak tarihinin en yüksek yıllık ticari araç pazar payına ulaşmıştır. Ford Otosan olarak, Ford’un Avrupa’da sattığı Transit ürün gamının %84’ünü üreterek, bu performansta önemli bir paya sahibiz. Bu dönemde ihracat adetlerimiz yıllık %35 artarak 390.811 adet olarak gerçekleşmiştir. 2011’den bu yana otomotiv sektöründe ihracat lideri olan Ford Otosan, 2022’de Türkiye ticari araç ihracatının %75’ini gerçekleştirmiştir.

İlk Elektrikli Kamyonumuz E-Trucks’ı Tanıttık ve Tarihimizin En Yüksek Kamyon Üretim ve Satış Adedine Ulaştık

Ford Trucks markamız güçlü büyümesini 2022 yılında da sürdürmüş ve tarihinin en yüksek üretim adedi olan 16.513’e ve satış adedi olan 16.542’ye ulaşmıştır. Yurt içinde ise satışlarını %28 artırarak pazar payını %27’ye çıkarmıştır. Bu dönemde uluslararası satışlarını yıllık %47 artışla 7.585 adede çıkarmayı başaran Ford Trucks, uluslararası pazarlara yayılma stratejisini, Estonya, Avusturya ve Arnavutluk’ta distribütör atamalarını gerçekleştirerek sürdürmüş ve faaliyet gösterdiği ülke sayısını 46’ya yükseltmiştir. Ağır ticaride, 2030 yılında Avrupa’ya satışlarımızın yarısının sıfır emisyonlu olması hedefimiz doğrultusunda ilk elektrikli kamyonumuz E-Trucks’ın tanıtımı yapılmıştır.

Türkiye’nin ve Ford’un İlk %100 Elektrikli Ticari Aracı E-Transit’i Üretmeye Başladık

Türkiye’nin ilk ve tek entegre elektrikli araç üretim tesisi olma yolunda batarya montaj tesisimizi 2022 yılının ilk çeyreğinde Gölcük’te faaliyete geçirdik ve söz verdiğimiz gibi Ford’un tam elektrikli ilk ticari aracı olan E-Transit’i yılın ikinci çeyreğinde Gölcük Fabrikamızda üretmeye başladık. Piyasaya sunulduğu andan itibaren Avrupa pazarında yüksek talep gören E-Transit’ten yıl içinde 12.321 adet ürettik.

2023 Yılında Üretilecek Yeni Nesil E-Custom’ın Tanıtımını Gerçekleştirdik

Ford Otosan olarak Ford Motor Company ve Volkswagen AG’nin stratejik iş birliği kapsamında her iki markanın yeni nesil 1 tonluk ticari araçlarının Kocaeli Fabrikaları’nda ortak üretim sorumluluğunu üstlendik. “Yeni Nesil Ford Transit Custom” ailesinin dizel, şarj edilebilir hibrit elektrikli ve tam elektrikli versiyonlarını 2023 yılından itibaren kademeli olarak üretmeyi hedefliyoruz. Bu kapsamda, yıl içinde E-Transit Custom ve E-Tourneo Custom’ın tanıtımını gerçekleştirdik.

Türk Otomotiv Pazarı ve Ford Otosan

30.06.2023

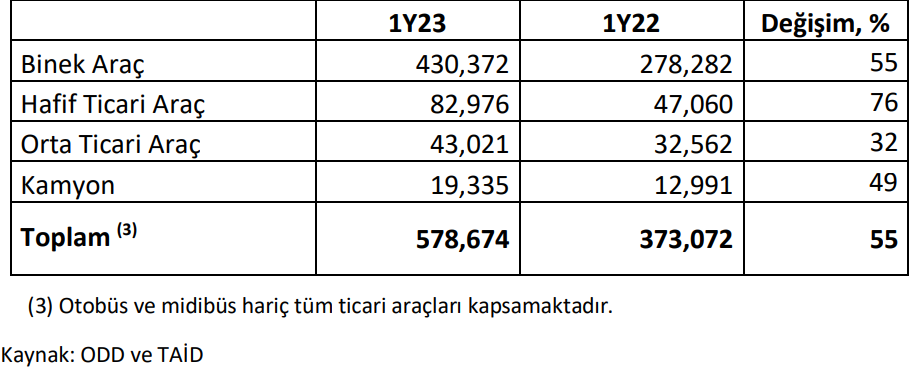

Türk otomotiv endüstrisinde satışlar Ocak-Haziran döneminde yıllık %55 artarak 578.674 adet

olmuştur. Yıllık bazda tüm segmentlerde artış görülmüş, satışlar binek araçta %55, hafif ticari araçta

%76, orta ticari araçta %32 ve kamyonda %49 artmıştır.

Yılın ilk yarısında yarı iletken arzındaki iyileşmenin etkisiyle araç bulunabilirliğinin artması ve yüksek

enflasyon ortamında araç satın alımının yatırım enstrümanı olarak görülmesi sebebiyle iç talebin güçlü

seyri ve düşük baz etkisiyle yurtiçi satışlarda artış görülmüştür.

Ocak-Haziran döneminde Türk otomotiv pazarında satışlar aşağıdaki gibi gerçekleşmiştir:

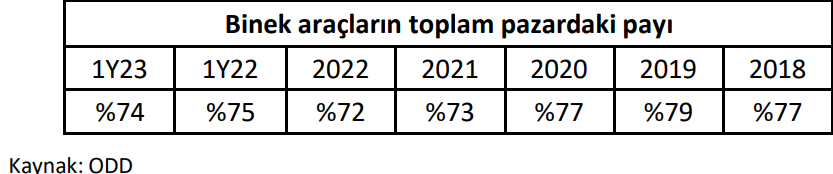

Binek araçların toplam pazardaki payı geçen yılın aynı döneminde %74,6 iken, bu dönem %74,4 olarak

gerçekleşmiştir. Hafif ticari araçların payı ise %12,6’dan %14,3’e yükselmiştir.

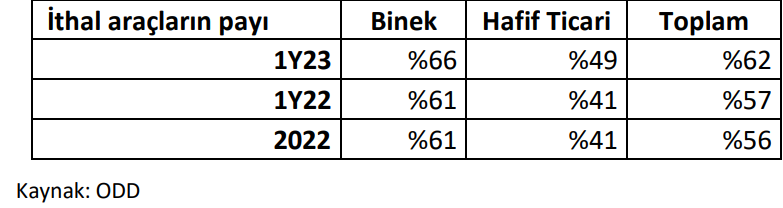

Bu dönemde ithal araçların payı binek araçlarda %66’ya, hafif ticari araçlarda %49’ya yükselmiş ve

toplamda %62 olarak gerçekleşmiştir.

Yılın ilk altı ayında Ford Otosan toplam pazarda %9,8 (%9,6)(4) pay elde ederek 3’üncü sıradaki yerini

korumuştur. Perakende satışlar geçen yılın aynı dönemine göre %58 artarak 56.457 (35.660) adet

olmuştur. Binek araçlarda kârlılık odaklı stratejimiz sürerken pazar payı %3,2’ye (%2,0) ulaşmıştır.

Ticari araçlarda kârlı büyüme stratejisi devam ederken, %29,3 (%32,4) payla tartışmasız liderliği

sürmüştür. Pazar payı hafif ticari araçlarda %29,1 (%29,6), orta ticari araçlarda %29,7 (%39,4) ve

kamyonda %29,2 (%25,2) olmuştur.

(4) Tüm rapor boyunca parantez içindeki rakamlar geçen yılın aynı dönemine ait olan değerleri göstermektedir.

Üretim ve Kapasite

Ocak-Haziran döneminde toplam üretim adetleri yıllık bazda %62 artmış ve 310.113 (191.216) adet

olmuştur. Kapasite kullanım oranı toplamda %94 (%81), Gölcük Fabrikamızda %82, Yeniköy Fabrikamızda %134, Eskişehir Fabrikamızda %111 ve Craiova Fabrikamızda %103 olarak gerçekleşmiştir.

Model bazında üretim adetleri aşağıdaki gibidir:

İhracat, Yurt içi Satış ve Toplam Satış Verileri

Avrupa Otomotiv Üreticileri Derneği verilerine göre Ocak-Haziran döneminde en büyük ihracat pazarı olan Avrupa’da 3,5 tona kadar olan hafif ticari araç kümülatif satışlarında tedarik zincirindeki iyileşme ve geçen yılın düşük bazı nedeniyle %12,7 artış görülmüştür.

İhracat

İlk yarıda Ford Otosan’ın ihracat adetleri Craiova Fabrikası’nın da etkisiyle yıllık %68 artmış ve 253.337

(150.976) adet olmuştur. İhracat gelirleri adetlerdeki artış ve kur etkisine bağlı olarak yıllık %114 artışla 102.419 (47.818) milyon TL olarak gerçekleşmiştir.

Yurt İçi Toptan Satışlar

Yurt içi toptan satışları yıllık %73 artarak 59.456 (34.323) adet olarak gerçekleşmiştir. Satış adetlerindeki artış ve sürdürülen fiyatlama disiplinimiz sayesinde yurt içi satış gelirlerimiz yıllık %190 artarak 37.437 (12.912) milyon TL olmuştur.

Toplam Satışlar

Toplam satış adetleri yıllık %69 artarak 312.793 (185.299) olmuştur. Toplam satış gelirleri yıllık %130 artışla 139.855 (60.730) milyon TL olmuştur. İhracatın satış gelirlerindeki payı ise %73 olarak gerçekleşmiştir (1Y22: %79).

Yatırımlar

Aktifleştirilen ürün geliştirme harcamaları dahil olmak üzere 8.282 (5.345) milyon TL yatırım harcaması yapılmıştır.

Ar-Ge Faaliyetleri

Çeşitli ürün geliştirme projelerine ilişkin olarak proje aktifleşme öncesi 2.434 (1.327) milyon TL tutarında Ar-Ge harcaması gerçekleşmiştir. Ar-Ge projeleri ürün programlarına uygun şekilde yürütülmektedir. Ar-Ge alanında çalışan sayısı 2.244 kişidir.

Çalışan Sayısı

Şirket, 30 Haziran 2023 tarihi itibarıyla 4.854 aylık ücretli ve 17.593 saat ücretli olmak üzere toplam 22.447 çalışan istihdam etmektedir (31 Aralık 2022: 4.767 aylık ücretli ve 16.144 saat ücretli olmak üzere toplam 20.911 çalışan). Ford Otosan, Türk otomotiv sektöründeki en yüksek istihdama sahip olmayı sürdürmüştür.

Kârlılık

Yılın ilk yarısında güçlü finansal sonuçlar elde edilmiştir. Bu dönemde kârlılığı destekleyen faktörler

şunlar olmuştur:

– Güçlü yurt içi satışlar

– Tedarik zinciri zorluklarına rağmen yurt dışı satış adetlerindeki artış

– Devam eden fiyatlama disiplini

– Maliyet azaltıcı önlemler ve etkin gider yönetimi

– Kur etkisi (1Y23’te EUR/TL’de yıllık ortalama %32 artış)

Finansman

Şirket Ocak-Haziran döneminde 218 milyon € tutarında kredi geri ödemesi yapmış ve 555 milyon €

kredi kullanmıştır. Böylece, sene başında yaklaşık 1.562 milyon € olan toplam kredi borcu Haziran

sonu itibarıyla yaklaşık 1.806 milyon € (1.838 milyon €) mertebesinde gerçekleşmiştir. Buna karşılık,

nakit mevcudu dönem sonunda 25.988 milyon TL (13.542 milyon TL) olmuştur. Şirket, finansal riskleri yakından takip etmeyi ve bu tür risklere karşı son derece ihtiyatlı politikalar uygulamayı sürdürmektedir. (Parantez içindeki veriler bir yıl önceki dönemi ifade etmektedir.)

Diğer Önemli Gelişmeler

1)Yönetim Kurulu tarafından 22 Mart 2023 tarihinde Şirket Esas Sözleşmesinin 7’nci maddesinin vermiş olduğu yetkiye istinaden, Sermaye Piyasası Kurulu’nun Borçlanma Araçları Tebliği hükümlerine uygun olarak, yurtiçinde halka arz edilmeksizin, tahsisli olarak ve/veya nitelikli yatırımcılara satılmak suretiyle, ve halka arza yol açmayacak şekilde Borsa İstanbul A.Ş.’nin ilgili pazarında işlem görmek üzere 1 yıllık dönem içerisinde çeşitli tertip ve vadelerde bir veya birden fazla seferde gerçekleştirilecek toplam 8 Milyar Türk Lirası tutarına kadar, Türk Lirası cinsinden, piyasa koşullarına bağlı olarak belirlenecek esaslar çerçevesinde borçlanma aracı ihraç edilmesine karar verilmiştir. Bu karar kapsamında Sermaye Piyasası Kurulu’na izin başvurusu 26 Mayıs 2023 tarihinde yapılmıştır.

2)Sermaye Piyasası Kurulu (SPK) Kurumsal Yönetim İlkelerine uygun olarak derecelendirme yapmak

üzere faaliyet izni bulunan Kobirate Uluslararası Kredi Derecelendirme ve Kurumsal Yönetim

Hizmetleri A.Ş (Kobirate) tarafından yapılan değerlendirme sonucunda 21 Haziran 2023 tarihi

itibarıyla Şirketin Kurumsal Yönetim Derecelendirme Notu 9,42 (%94,2) olarak belirlenmiş olup,

23 Haziran 2023 itibarıyla Ford Otosan BIST Kurumsal Yönetim Endeksi’ne dahil olmuştur.

3)Yıllık izin dolayısıyla Fabrikalarda aşağıda belirtilen tarihler arasında üretime ara verilecektir. Bu

dönem zarfında fabrikalarda periyodik bakım çalışmaları gerçekleştirilecektir. Yeniköy fabrikasında ayrıca yeni yatırımlar için üretim hatlarının hazırlanma çalışmaları gerçekleştirilecektir.

Öngörüler

2023 yılı Toplam Otomotiv Pazarı ve Ford Otosan Perakende Satış Adedi beklentileri yıl genelinde

pazarda beklenen güçlü talep nedeniyle yukarı yönlü güncellenmiştir. Buna bağlı olarak Toptan Satış

adetleri revize edilmiştir. Diğer beklentilerde bir değişikliğe gidilmemiştir.

Genel Görüş ve Finansal Tabloların Analizi

Buraya kadar şirket ve sektör hakkında genel düzeyde bilgi sahibi olduk. Şirket’in faaliyet alanını öğrendik, sektörünü ve pazar durumunu öğrendik ve aynı zamanda 2023 yılındaki sektörün gidişatını ve ürünlere olan talep durumunu öğrendik. Yukarıda Öngörüler başlığının altındaki ‘Önceki Beklentiler‘ başlığında 2022 yılının bitişinde 2023 yılı için belirlenen öngörüler bulunuyor. Sektördeki güçlü talep ve öngörülerin çok daha ötesinde gerçekleşen satışlar neticesinde Şirket ve genel sektör olarak beklenen satış rakamlarında revize gerçekleştirmiş ki bu durum çok olumlu. Genel olarak ben yukarıda olumsuz bir şey göremedim.

Yukarıdaki bilgileri Şirket’in 2022 yıllık faaliyet raporu ve 2Ç23 faaliyet raporundan taramalar yaparak önemli gördüğüm kısımları buraya ekledim. Ben temel analiz yöntemiyle şirketleri değerlendirdiğim için hem şirketlerin son durumları hem de sektörlerin durumunu bilmeden direkt olarak finansal tabloları analiz etmeyi anlamsız buluyorum. O sebep ile faaliyet raporundaki bulguları sizinle paylaşma ihtiyacı hissettim. Buradan sonra gelir tablosu, nakit akış tablosu, bilanço ve bu tablolardaki kalemlerde merak ettiğimiz detayları öğrenmek için finansal rapor dipnotlarına inerek alıntılar yapılacaktır.

Finansal analizi yaparken Fast Web Mali Analiz Pro platformundan faydalanacağım.

Hadi başlayalım:

İlk olarak kaydırılmış/yıllıklandırılmış satışlara baktığım zaman son 40 bilanço dönemi boyunca satışlardaki istikrarı görüyoruz. Yalnızca pandemi döneminde biraz duraksama olmuş onun haricinde son derece istikrarlı satışlarını artırmış. Net dönem kârı ile net esas faaliyet kârının korelasyonu ise göz kamaştırıyor. Rahmetli Yaşar Erdinç Hoca eğitimlerinde faaliyet kârı ile net dönem kârları birlikte hareket eden, arasında çok fazla marj olmayan şirketlerin mali tablolarında muhasebe hilesi olması çok mümkün değildir derdi. O bakımdan bu grafik çok değerli.

Yıllık olarak baktığımızda geçen yılın aynı dönemine göre net satışlar %130,29 artmış. Olumlu.

Bu süreçte satışların maliyeti kalemi ise yıllık olarak %131,23 artmış. Satışlardan fazla artmış olması brüt kâr marjını otomatik olarak aşağı düşürmüş. Bu sebeple brüt kâr da bir yıl önceki döneme göre %124,8 artmış. Burada satışların maliyeti artış grafiğine ve amortismanların satışların maliyeti grafiklerine bakmak istiyorum.

Satışların maliyeti 2Ç22’de %84,35 iken 2Ç23’de %86’e yükselmiş. Bu tabi ki olumsuz bir durum. Acaba amortisman satışların maliyeti içerisinde bu dönemde yükselmiş olabilir mi diye düşündüm. Fakat Amortismanların satışların maliyetine oranı 2Ç22’de %1,13 iken 2Ç23’de %1,08’e düşmüş. Yani burada amortismandan kaynaklanan bir maliyet artışı söz konusu değil. Bu kalemin detayına bakmak için finansal rapor dipnotuna bakmak gerek.

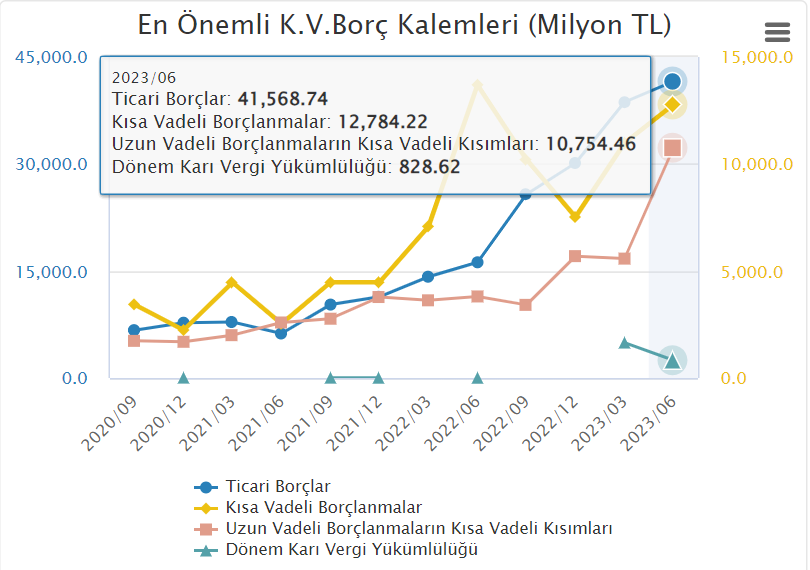

Aşağıdaki tablo satışların maliyeti kaleminin alt kalemleri. Yani toplam yaratılan hasılatın maliyeti aşağıdaki tabloda kalem kalem sıralanmış.

Öncelikle 2Ç23 tarihinde satışların maliyetini artıran en önemli kalem ne imiş onu anlayalım. Brüt kâr marjının düşüşünü bu şekilde yorumlayabiliriz. Yukarıdaki tabloya baktığımızda 2Ç23 tarihi itibari ile toplam üretim maliyetinin içerisinde ilk madde ve malzeme giderlerinin ağırlığı %95,1 imiş. 2Ç22 tarihinde ilk madde ve malzeme giderlerinin toplam üretim maliyetine oranı %93,4 imiş. İlk madde ve malzeme maliyetinin artışı yıllık olarak %118,61 olmuş.

Malzeme dışı genel üretim giderlerinin ağırlığı 2Ç22’de %5,4 iken 2Ç23’de %6,8’e yükselmiş. Artış oranı %172,20! Satışların maliyetinin brüt kâr marjını etkilemesinin nedeni bana kalırsa bu kalemin hem ağırlık olarak, hem oran olarak fazla artmış olması. Diğer kalemlerin artışlarını normal görüyorum. Satılan ticari malların maliyeti oransal olarak hem aynı ağırlığını korumuş hem de %129,29 oranında artış gerçekleşmiş. Brüt kâr marjını etkileyen iki kalem: ‘ilk madde ve malzeme gideri + malzeme dışı genel üretim giderleri.’

Amortisman giderlerinin artış oranı ise %125,7 olmuş. Amortismanın payı satışların maliyeti içerisinde oransal olarak geçen yıla göre %1,13’den %1,08’e düşmüş.

Brüt kâr 2Ç22’de 8.872 mn TL iken 2Ç23’de 19.945 mn TL olmuş. Brüt kâr artışı geçen yılın aynı dönemine göre %124,8 artmış. Faaliyet giderlerinin durumuna grafik üzerinde bakıyorum. 2Ç22’de %3,86 olan faaliyet giderleri 2Ç23’de %3,93’e çıkmış. Artış olumsuz tabi. Detaylarına bakalım.

Faaliyet giderlerine yıllık olarak baktığımızda geçen yılın aynı dönemine göre %160,07’lik artış görüyorum. 2Ç23 6.077 mn TL (2Ç22 2.336 mn TL)

Faaliyet giderlerinin alt kalemi olan genel yönetim giderleri, pazarlama giderleri, araştırma ve geliştirme giderleri kalemlerine baktığımızda sırasıyla; %178,7, %102,93, %245,2 arttığını görüyorum.

Faaliyet giderlerinin yükselmesinin majör sebebi araştırma geliştirme giderleri ve genel yönetim giderleri olduğunu söyleyebiliriz.

Genel yönetim giderlerinin %178,7 satışların artışından da fazla artmış olmasını olumsuz olarak görebiliriz lakin burada şu noktaya dikkat çekmenin önemli olduğu kanaatindeyim. Çünkü Şirket 1 Temmuz 2022 tarihi itibariyle Ford’un Romanya’daki Craivo fabrikasının satın almasını yaptı. Bu sebep ile baz etkisinden dolayı burada bir artış söz konusu. Bu bakımdan olumsuz bir durum yok bence. Araştırma ve geliştirme giderlerine gelirsek, Şirket için gelecekte fayda yaratacak giderler olduğundan bu durumu da olumsuz olarak değerlendiremiyorum.

Bu durumda net esas faaliyet kârı %112,19 artmış.

Net esas faaliyet kârından sonra diğer faaliyet gelir/giderleri kalemlerine bakıyoruz. Esas faaliyetlerden diğer gelirler kalemi giderlerden fazla olduğu için esas faaliyet kârını 13.8 milyar TL’den 17.3 milyar TL’ye çıkartmış.

Diğer faaliyetlerden oluşan kârın sebebini anlamak için detaylara bakıyorum. Gelirler tarafında ticari alacak ve borçlara ilişkin kur farkı gelirlerinde %395’lik bir artış yaşanmış. Kârı pozitif etkilemiş. Vadeli satışlardan dolayı oluşan finansman geliri de %300 civarında artış gerçekleşmiş. Bu kârlar kur farklarından gerçekleşmiş. Şirket adına olumlu. Ama bu sürdürülebilir bir kâr değil bunun altını çizelim.

Giderler tarafında da kur farkından dolayı giderler olmuş ama büyüklük gelirler kadar olmadığı için bu durumdan esas faaliyet kârı pozitif etkilenmiş. Diğer faaliyet gelir/giderleri tarafını Şirket’in olumlu yönettiğini söylememiz mümkün.

Sonuç itibari ile 7.169 mn TL olan esas faaliyet kârı ticari alacak kur farklarının pozitif etkisiyle %142,21 artarak 12.364 mn TL gerçekleşmiştir.

Esas faaliyet kârından sonra yatırım faaliyetlerinden gelir/giderler geliyor. Bu kalemlerden net olarak 1.428 bin TL gider yazdıktan sonra finansman geliri/gideri öncesi kâr 17.363 mn TL oluyor. %142,6 artmış bir yıl önceki döneme göre.

Aşağıdaki grafikte yukarıdaki finansman gelir/giderlerinin grafik halinde yıllık satışlara oranını görüyoruz. 2Ç22’de %2,47 iken 2Ç23’de %3,5’e çıkmış finanman giderlerinin net satışlara oranı. Olumsuz bir durum tabi ki.

Finansman gelir/gideri kaleminin detaylarına baktığımda diğer faaliyetlerdeki yönetilen kur riski başarısını finansman geliri/gideri kalemlerinde yönetemediğini görüyorum. 5.2 milyar TL finansman geliri var iken 10.1 milyar TL finanman gideri olmuş bu dönem itibariyle. Net olarak ise kâra etkisi -4.9 milyar TL. 17.3 milyar TL olan kârı 12.4 milyar TL’ye düşmüş. Olumsuz.

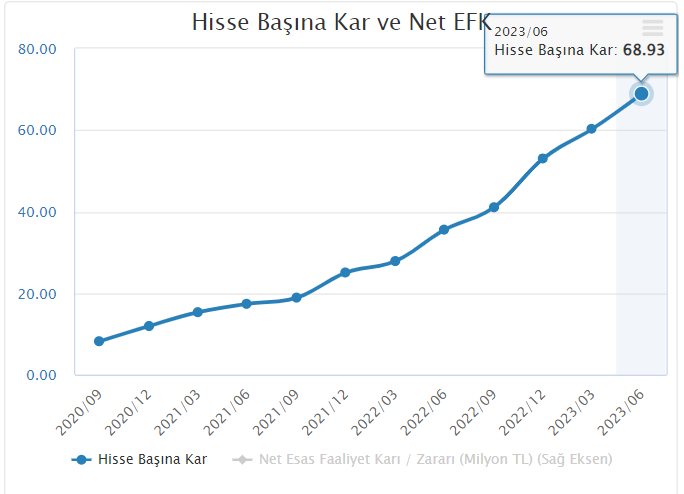

Vergi öncesi kâr 2Ç23 12.4 milyar TL (2Ç22 5.6milyar TL). Bu durumda vergi öncesi kâr %120,2 artmış oluyor. Dönem vergi gideri ve ertelenmiş vergi gelirini netleştirdiğimiz zaman net olarak -381.7 mn TL vergi gideri sonrası net dönem kârı 12.079 mn TL oluyor. Net dönem kârı ise %85,6 artmış geçen yılın aynı dönemine göre. Hisse başı kâr ise 68,93 TL oluyor.

Burada esas önemli nokta gelecekteki hisse başı kâr(HBK) ne olacak? Analizimizin sonunda bu kısıma değineceğiz.

Nakit akış tablosu ile devam edelim. İşletme faaliyetlerinden nakit akışlarına baktığımızda faaliyetlerden nakit akışı üretmekte sorun yaşamadığını görüyorum. Üstelik genel olarak net dönem kârının da üzerinde nakit akışı yaratıyor. Olumlu. 2Ç23 yılında geçen yılın aynı dönemine (dönemsel olarak)göre işletme faaliyetlerinden nakit akışı %213,58 artmış. Olumlu. (Aşağıdaki tablolar çeyreklik)

Yatırım faaliyetlerinden nakit akışlarına baktığımda şirketin yoğun bir yatırım harcaması yaptığını görüyorum. Maddi ve maddi olmayan duran varlıklar kalemine her çeyrek çok ciddi yatırımlar yapıyor. Verilen nakit avans ve borçlar kalemini de merak edip araştırma yaptığımda; yeni araç yatırımları ile ilgili olup, bu araçlarla alakalı yerli tedarikçilere verilen kalıp avansları ve yeni projelerle ilgili yatırım avansları oluşturuyor. Faaliyet raporunu ve finansal rapor dipnotlarını okuduğumuzda bu bilgilere ulaşabiliyoruz. Olumlu.

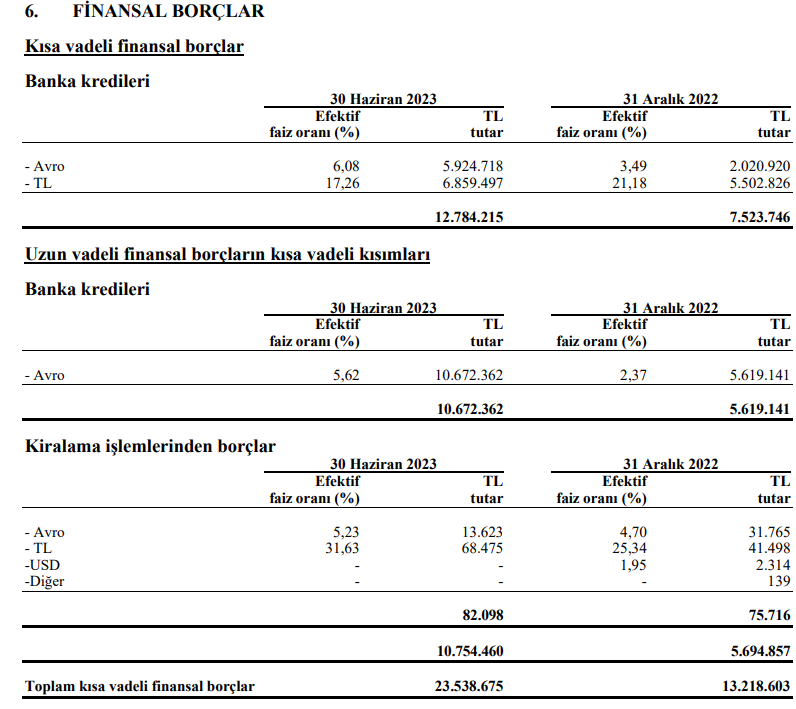

Finansman faaliyetlerinden nakit akışlarına baktığımda Şirket’in her çeyrek borçlanmadan kaynaklanan nakit girişi yarattığını görüyorum. Buradan Şirket’in aktif olarak yatırımlarını ve işletme sermayesini finanse etmek için borçlanma araçlarını kullandığını görüyoruz. Burada bakılması gereken nokta borçlanma maliyeti? Efektif faiz oranlarına baktığımda € bazında kısa vadeli kredilerin %6,08, TL bazında %17,26 olduğunu görüyorum. Diğer kiralama işlemlerinden borçlarda aynı şekilde aşağıdaki tabloda görünüyor. Bana kalırsa Şirket yüksek kredibilitesi sayesinde ucuz kredi ile borçlanabiliyor ve bundan faydalanıyor. Zaten bilançoda kaldıraç oranına baktığımızda bunu göreceğiz. Burada olumsuz bir durum göremiyorum. Güzel yönetiliyor Şirket. Olumlu.

Mavi kutucuk içerisinde temettü ödemesinden kaynaklanan nakit çıkışını görüyoruz.

Finansman faaliyetlerinden nakit akışlarını bitirdikten sonra nakit akışlarının sonuna geliyoruz. Serbest nakit akışı çeşitli görüşler içermesine rağmen bana göre ben serbest nakit olarak dönem sonunda nakit ve nakit benzerlerindeki net artış azalışa bakıyorum. Nakit ve nakit benzerlerindeki net artış kalemi bizi dönem sonunda tüm faaliyetler sonunda kasada kalan nakdi gösterir. Mesela 1Ç23 dönem sonunda 21.260 milyon TL dönem sonu nakit benzeri varmış. 2Ç23 döneminde 4.629 milyon TL nakit üretmiş. Bilançoda nakit ve nakit benzerleri kalemine baktığımız zaman bu iki tutarın toplamını göreceğiz. Yani bana göre şu an için gelir tablosunda ve nakit akış tablosunda bir sorun görünmüyor. Şirket faaliyet raporunda vadettiği gibi yatırım harcamalarını yapıyor. Burada Şirket borçlanma araçlarını kullanıyor yatırımlarını finanse etmek için onları gördük. Bence hem uygun kredi koşulları hemde bunları yatırımlarında kullanması sebebiyle olumlu. Gelir tablosuna geldiğimizde ise faaliyet kârından sonra diğer faaliyetlerden elde ettiği kambiyo gelirlerini finansman giderlerinde fazlasıyla vermiş. Burada Şirket biraz hedge mekanizması yapmaya çalışmış aslında hem aşağı yönlü hem yukarı yönlü olacak şekilde ama aşağı(negatif) yönlü taraf ağır basmış. Yani net faaliyet kârı 13.8 milyar TL iken diğer saymış olduğum giderler yüzünden vergi öncesi kâr 12.4 milyar TL’ye düşmüş. Bunun dışında olumsuz bir durum yok. Gelecek dönemde toparlayacağını umut ediyorum.

Bu kısımdan sonra hızlı bir şekilde çok detaya girmeden bilanço analizi yapalım.

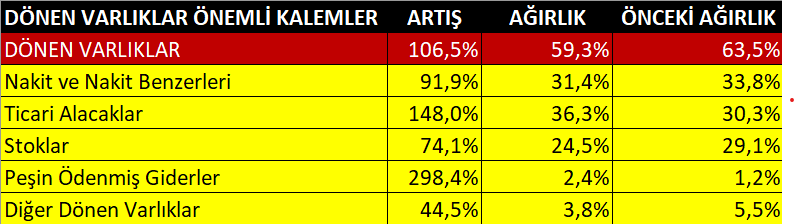

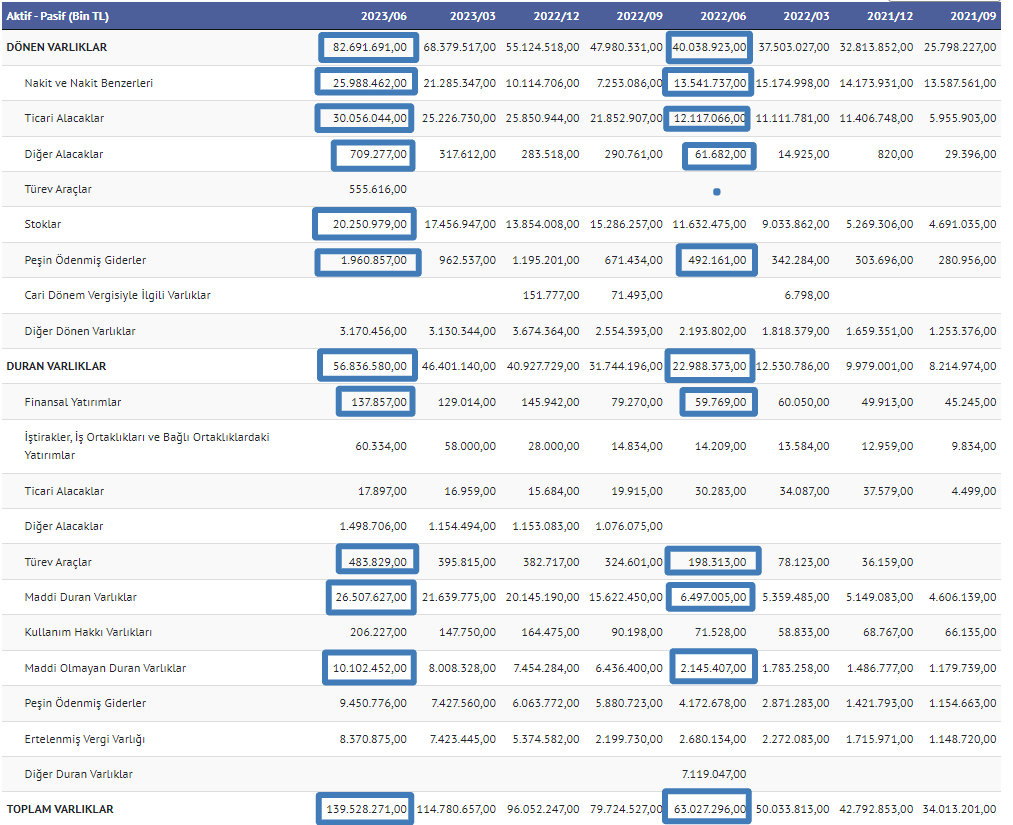

İlk olarak dönen varlıklara ve önemli kalemlerine bakalım. Dönen varlıklar bir önceki (2Ç22-2Ç23) yılın aynı dönemine göre %106,5 artmış. Toplam varlıklar içerisindeki ağırlığı ise %59,3. Bir yıl önceki aynı dönem %63,5 imiş. Varlıkların artması olumlu bir durum. Toplam varlıklar içerisindeki ağırlığıda geçen yıla göre düşmesine rağmen halen Şirket’in likiditesinin yüksek olduğunu gösteriyor.

Nakit ve nakit benzerleri geçen yıla göre %91,9, artmış. Dönen varlık içerisindeki ağırlığı %31,3. Nakit ve nakit benzerlerinin artması olumlu. Ticari alacaklar geçen yılın aynı dönemine göre %148 artmış. Şirketin net satışları hatırlarsanız yukarıda %130,29 artmış idi. Ticari alacakların satışlardan fazla artmış olması istemediğimiz bir durumdur. Lakin burada yine genel yönetim giderlerindeki Romanya fabrikasının baz etkisini göz önüne alırsak burada da aynı durumun yaşanmış olabileceğini düşünürüm. Çünkü yeni fabrikanın satışları da ciroya eklendiği için ticari alacak hacmi de bu eksende arttığından böyle bir artış söz konusu olabilir. Bu kalemi nötr olarak değerlendirebilirim. Daha sonra stoklar ise %74 artmış. Son 1 yıldaki enflasyonu göz önüne alırsak ve bu durumu satışlara oranlarsak az bile artmış diyebilirim. Dönen varlıklar içerisindeki ağırlığı ise %24,5. Peşin ödenmiş giderler kalemi %298 artmış. Dönen varlıklar içerisindeki ağırlığı %2,4. Bir önceki yıl ağırlığı %1,2 imiş. Yukarıda nakit akış tablosunda yatırım faaliyetlerinden nakit akışlarındaki verilen avans kalemi tam olarak bu kalemi ifade ediyor. Yeni yatırımlar doğrultusunda yüklenici firmalara önden peşin avanslar ödüyor. Bence olumlu bir durum. Gelecekte üretim faaliyetlerinden çıkacak ürünler ciroya dönüştüğünde katkılarını hissedeceğiz. Diğer dönen varlıkların artışı ise çok önem arz etmiyor. Bu beş kalemin toplamı, toplam dönen varlıkların %98,5’ini oluşturuyor. Burada olumsuz bir durum söz konusu değil.

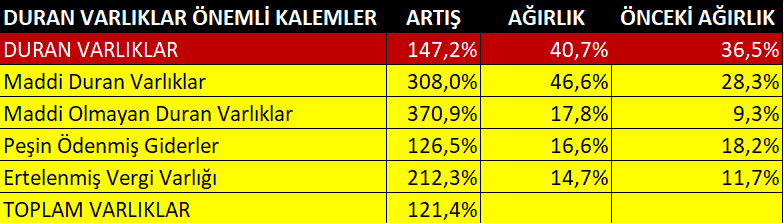

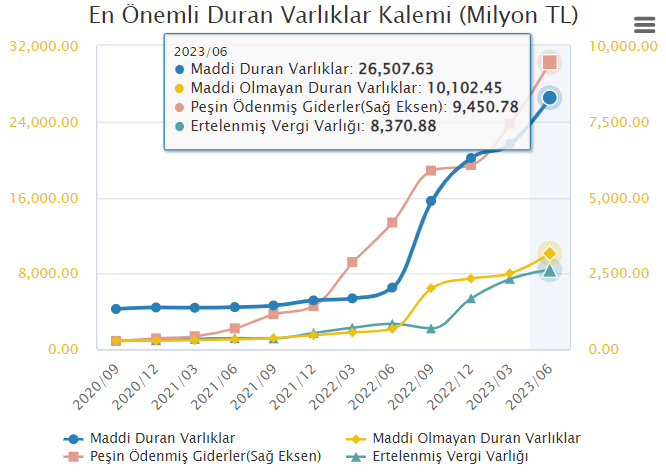

Duran varlıklardan devam edelim. Yukarıda duran varlıkların detay kalemleri veriliyor ancak ben burada önemli kalemlerin hem artış oranlarını hemde geçen yılki döneme göre ağırlıklarını aldım.

Duran varlıklar bir yıl önceki döneme göre %147,2 artmış. Toplam varlıklar içerisindeki ağırlığı %36,5’dan %40,7’e yükselmiş. Burada Maddi duran varlıklar ve maddi olmayan duran varlıklar kalemlerindeki agresif büyümeyi görüyoruz. Şirketin borçlanmasının sebeplerini buradan anlayabiliyoruz. Ciddi derecede dönen varlıklarını duran varlıklarına kaydırıyor. Olumlu. Toplam varlıklar ise %121,4 artmış. Şimdi akıllara şöyle bir soru gelebilir? Bu duran varlık artışları acaba yeniden değerlemeden kaynaklanabilir mi? diye. Bu sebep ile finansal rapor dipnotlarına gidiyorum ve detaylara bakıyorum.

Aşağıda özkaynak değişim tablosuna baktığımız zaman diğer kapsamlı gelirler tarafından zarar olduğunu yoksa özkaynakların çok daha fazla yüksek olacağını görüyoruz. Yani burada yeniden değerlemeden kaynaklı bir maddi duran varlık artışı söz konusu değil. Yeni yapılan yatırımlardan kaynaklı bir duran varlık artışı söz konusu. Olumlu.

Ek bilgi olarak 30 temmuz tarihinde yatırımda öne çıkan şirketlere baktığımda Froto yaptığı yatırımlar ile öne çıkmıştı.

Bilançonun varlıklar tarafını anladıktan sonra borçlar tarafına geçiyorum. İlk olarak kısa vadeli finansal borçlara bakacağım. Daha sonra net borç/favök, kaldıraç oranı, cari oran, likidite oranı, nakit oranı ekledikten ve faaliyet etkinlik analizini de yaptıktan sonra analizi tamamlayıp yıl sonu için HBK tahmini öngörüsünde bulunacağım.

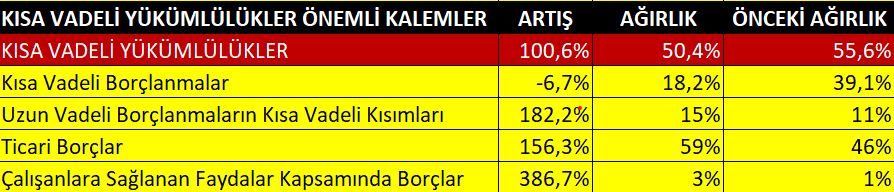

Kısa vadeli yükümlülüklere baktığımda bir yıl öncesine göre %100,6 artmış. Toplam kaynaklar içerisindeki ağırlığı %55,6 iken %50,4’e düşmüş. Finansal borç kalemleri olan kısa vadeli borçlanmalar ve uzun vadeli borçlanmaların kısa vadeli kısımlarına baktığımda kısa vadeli borçlanmalar önceki döneme göre %39,1’den %18,2’e düşmüş. Olumlu. Uzun vadeli borçlanmaların kısa vadeli kısmı artmış nötr. Ticari borçlar ise %156 artmış ve bir önceki dönem %46 olan ağırlığı %59’a yükselmiş bu tam istediğimiz bir durumdur. Olumlu. Diğer Çalışanlara sağlanan faydalar kapsamında borçlar %386 yükselmiş, bunun sebebine gelince hem yeni işçi alımları, hem son bir yılda asgari ücrete yapılan zamlar ve EYT yükümlülükleri çıkınca bu oranı normal karşılıyorum. Ağırlık %1’den %3’e yükselmiş. Nötr.

Kısa vadeli finansal borçların kısa vadeli borçlara oranı ise %18,1. Otomotiv sektöründen aşağıda ve aşağıya düşme eğiliminde. Olumlu.

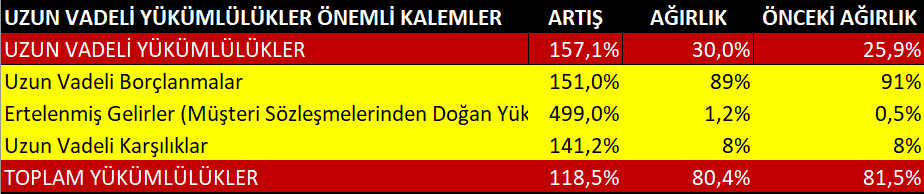

Uzun vadeli yükümlülüklerin artışına baktığımda bir yıl önceki döneme göre %157 artmış. Bir yıl önceki uzun vadeli yükümlülüklerin toplam kaynaklara ağırlığı %25,9 iken %30’a çıkmış. Buradan Şirket’in borçlarını uzun vadeye yaydığını anlıyoruz. Olumlu. Detay kalemlere girmeye gerek duymuyorum. Toplam yükümlülüklerin artışı ise %118,5 olmuş. Geçen yıla göre toplam kaynaklar içerisindeki ağırlığı 1 puan düşmüş. Bu durum özkaynakları artırır. Olumlu.

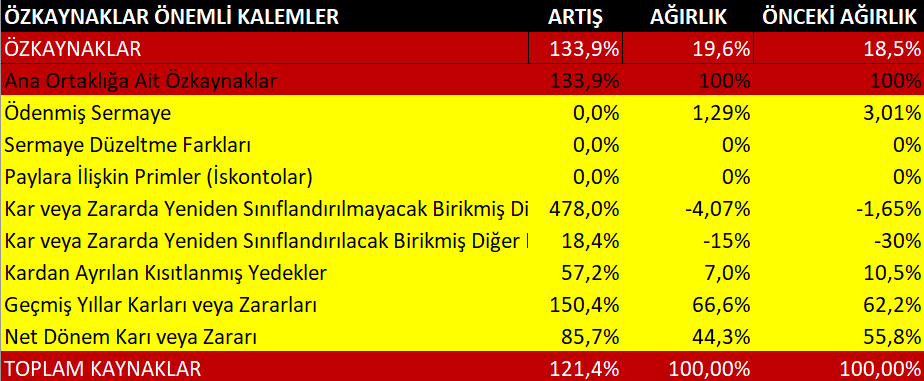

Özkaynaklar kalemine baktığımda bir yıl önceki döneme göre %133,9 arttığını görüyorum. Bir yıl önceki ağırlığı %18,5 iken %19,6’a yükselmiş. Aslında bu bize borç kaldıraç oranını da veriyor. Onuda anlatacağım. Oraya gelmeden önce özkaynakların yapısına baktığımızda özkaynaklar tamamen otofinansman yöntemi dediğimiz faaliyetlerinden elde ettiği kârlar ile kendisini finanse etmiş. Diğer kapsamlı gelirler (kambiyo zararları) yüzünden iki kalemde eksi değerler taşıyor o sebep ile ağırlık hesaplaması biraz kafa karıştırabilir. Ama genel itibari ile geçmiş yıllar kâr yedekleri, geçmiş yıllar kârları ve net dönem kârı ile finanse edildiğini söylememiz mümkün. Kambiyo zararları olmasaydı çok daha farklı rakamları konuşuyor olurduk. Genel olarak olumlu.

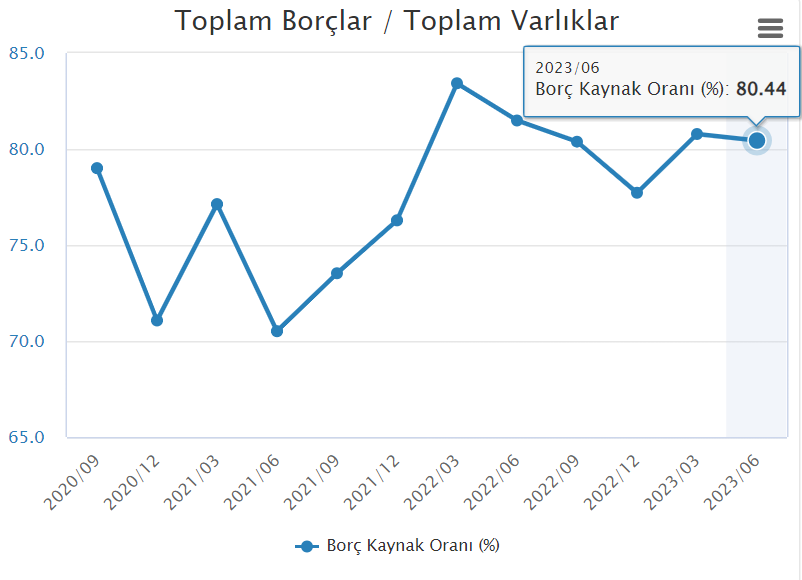

Toplam borç kaldıraç oranı grafiğine baktığımda özkaynakların tersini veriyor aslında. Şu an özkaynaklar %19,6 borç oranı ise %80,44. Yani sizin 100 TL varlığınız var ise bunun 80,44 kuruşu borç. Finans literatüründe bu duruma finansal kaldıraç denir. Sizin 19,60 kuruşunuz vardır ama 100 liralık işlem yapabilirsiniz hem piyasadaki ticari borçlarınız ile hemde bankalara olan kredi borçlarınız ile. Bu durum aslında riskli mi? Evet riskli. Ama iyi yönetilebilirse kazancı çok fazla. O yüzden bu tarz şirketlerde borçlanmalara ve mali yapıya dikkat etmek çok önemli. İşler terse dönmeye başladığında biz bunu mali tabloları takip ederek anlarız.

Net borç/favök oranını aşağıda izah ettim. Kasadaki nakit ve nakit benzerlerinden toplam finansal borçları çıkarttığımızda net borcu buluyoruz. Net borç/favök yaptığımızda ise bize net borcu ödeme gücünü ölçen çok değerli bir metriği veriyor 1.25. Yani neredeyse 15 aylık favök kazancı ile net borcunu ödeyebilecek güce sahip. Olumlu.

Aşağıdaki grafikler sırasıyla cari oran 1,18, likit oran 0,85, nakit oran 0,37 şeklinde. Bu oranları anlamını sitemde anlattım. Burada anlattığım konuları anlayabilmeniz için eğitim serilerini de okumanız daha iyi anlamanız açısından faydalı olacaktır. Ben yine izah edeyim. Cari oran, bir yıl içerisindeki dönen varlıklarınız ile kısa vadeli yükümlülüklerinizi ödeme gücünü ölçen bir orandır. Burada cari oranının sektörün altında olduğunu ama kendi tarihsel durumuna göre normal seviyelerde olduğunu görüyorum, normal. Diğer likit oranlarda sektöründen aşağıda lakin kendi tarihsel durumu ile aynı seviyede. Çok olumsuz bir durum yok.

Faaliyet etkinlik analizi ile devam ediyoruz.

Stok devir hızına ve stok devir süresine baktığımda sektöründen çok daha etkin bir şekilde stoklarını erittiğini görüyorum. Sektörün stok devir süresi 48, Ford’un stok devir süresi 28. Olumlu.

Alacak tahsil süresine baktığım zamanda sektöründen etkin bir şekilde alacaklarını tahsil ettiğini görüyorum. Sektörü 48 günde alacaklarını tahsil ederken Ford 37,4 günde alacaklarını tahsil ediyormuş. Olumlu.

Ticari borç devir hızına baktığımda sektör ticari borçlarını 66,8 günde öderken Ford 48,8 günde ödüyormuş. Burada borcunu ne kadar geç öderse o kadar iyidir. Bu bakımdan olumsuz.

Aktif devir hızı ve nakit döndürme sürelerine baktığımda sektöründen pozitif ayrıştığını görüyorum. Sektörün aktif devir hızı 2,27 iken Ford’un aktif devir hızı 2,48. Olumlu.

Sektörün nakit döndürme süresi 29,3 iken Ford’un nakit döndürme süresi 16,86. Olumlu. Yani 16,8 gün boyunca işletmeyi kendi kaynakları ile finanse etmek durumunda kalıyor. Şirket’in nakit yaratma gücü yüksek. Olumlu.

Dupont Analizi

Dupont analizine baktığım zaman Şirket sektörünün içerisinde özsermaye kârlılığı olarak ikinci sırada. Net kâr marjı olarak sektöründen aşağıda kalmış görünüyor. Net kâr marjını da etkileyen majör sebep finansman giderlerinden kaynaklandığını yukarıda analiz etmiştik.

Yabancı Para Pozisyonu

Yabancı para pozisyonu olarak Şirket’in 33.715 milyon TL değerince döviz açığı olduğunu görüyorum. Olumsuz. Lakin Şirket’in ihracat oranı %73-75 olduğundan bu durumu çevirebilir düşüncesindeyim.

Temettü Politikası

Şirket’in ortaklık paylarında herhangi bir imtiyaz bulunmuyor bu sebep ile ortaklara dağıtılan temettü miktarı eşit. Şirket 2004 yılından beri istikrarlı bir şekilde temettü dağıtıyor. Olumlu.

Öngörü ve Tahminler

2023/3. çeyrek ve 4. çeyrek için tahmini hisse başı kâr çalışmalarımı yaptım. Sebeplerini de aşağıda not olarak ekledim. 2023 ikinci yarıda Şirket’in hedefleri doğrultusunda tahmini satış rakamlarını geçen yılı referans alarak $ bazlı ortalama birim fiyat çıkardım. Tahminime göre 8.068 milyon USD 6 aylık ciro yapmasını beklerim. USD/TRY kurunu da yıl sonuna kadar ihtiyatlı davranarak 28 TL kabul edersek 6 ay içerisinde 225 milyar TL ciro yapabilir. Bu satış rakamlarını çeyreksel olarak dağıttım ve geçmiş dönemlerin net kâr marjlarını referans alarak birazda insiyatif kullanarak kendi kâr beklentilerimi oluşturdum. Önümüzdeki çeyreklerde döviz açık pozisyonu tarafından finansman gideri yazar ise net kâr marjı biraz daha aşağıya düşebilir.

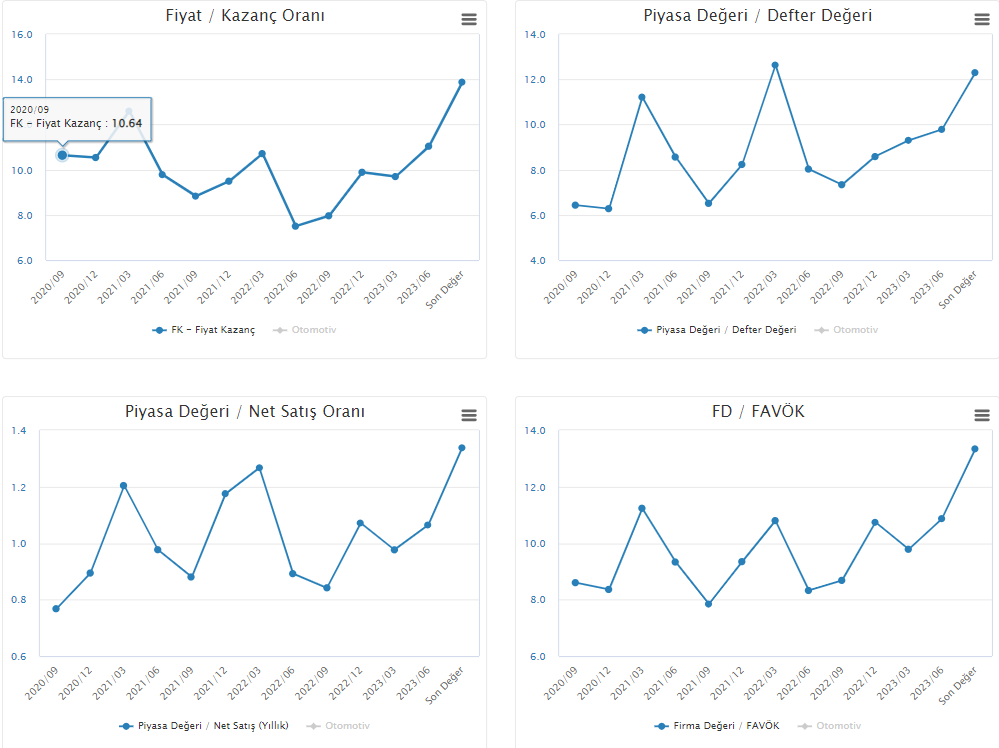

Benim 3Ç23 için HBK beklentim 80,93TL, 4Ç23 yıl sonu HBK beklentim ise 95,05 TL. Aşağıdaki tabloda aktüel F/K ve prospektif F/K’lar her iki çeyrek için oluşturuldu. Şu an ki güncel F/K’da kalırsa eğer ve benim HBK tahminlerim tutarsa 3 çeyrek bilançoları geldiğinde hisse fiyatı 1.133 TL, 4 çeyrek bilançoları geldiğinde de 1.330 TL olabilir. Bunlar benim tahminimdir. Daha aşağısı da olabilir daha fazlasıda. Yıl sonuna göre şu anki fiyattan %38,8 getiri potansiyeline sahip görünüyor.

Aşağıdaki grafikte Froto’nun TL bazlı olarak tarihi zirvelerinde olduğunu görüyoruz. F/K grafiği ise 14 seviyesinde. F/K grafiği olarak da geçtiğimiz dönemlere göre biraz primli görünüyor. Bize bu noktada yukarıda oluşturmuş olduğumuz prospektif F/K yardımcı olacak. Örneğin yıl sonunda HBK 95 lira olursa F/K şu an ki fiyata göre yıl sonunda 10 F/K’ya düşebilir.

Piyasa Çarpanları

Sektör F/K 18,24 – Froto F/K 13,28

Sektör PD/DD 11,18 – Froto PD/DD 12,20

Sektör FD/FAVÖK 13,78 – Froto FD/FAVÖK 13,34

Sektör PD/NS 1,73 – Froto PD/NS 1,34

Froto $ Bazlı Fiyat Grafiği

$ bazlı fiyat grafiğine baktığımız zamanda tarihi zirvelerinde görünüyor. Böyle bir durumda ne olabilir? Kısa vadeli kâr satışları gelebilir. Ama orta ve uzun vadeli bakıldığında yeni oluşacak kârlar ile değerlenmeye devam edebilir. Burada bizim yatırım tezimizi güçlendirecek esas nokta HBK. Siz de çalışmalarınızı bu eksende yapmalısınız. Benim çalışmalarıma güvenmeyip kendi HBK tahminlerinizi oluşturmalısınız.

Burada yapmış olduğum çalışmalar eğitim çalışması olup kendime notlarımdır. Uzman değilim. Yatırım danışmanı değilim. Lütfen yatırım kararlarınızı SPK lisanslı yatırım danışmanlarından alınız. Buradaki yorumlarım yatırım danışmanlığı kapsamında değerlendirilemez. Yapacağınız kâr veya zararlardan sorumluluk kabul edilmez. Kendi araştırmalarınızı yapmanızı öneririm. Okuduğunuz için teşekkür ederim.

Saygılarımla

Öncelikle analiz için eline sağlık yaklaşık 2 yıldır kendini nasıl geliştirdiğini takip eden biri olarak çok takdir ediyorum.

Sürekli üzerine koyarak ilerliyorsun HBK Bülent hocam dan bire bir ile kendini geliştirme imkanı bulmuşsun ( çok şanslısın bu konuda 🙂 )

Bende onun twiter paylaşımları ile öğrendim ve 1 yıldır bir öngörü oluşturuyorum.

Froto portföyümde olan hisse 3. 4. çeyrek hbk çalışması yapmadım senin bu paylaşımını göz önünde bulundurup yapacağım.

Teşekkürler

Hocam amiyane tabirle içinden geçmişsin şirketin ve bilançonun. BU nasıl detaylı analiz. Kendimiz bakmaya gerek kalmadı 🙂 Eline emeğine sağlık

Ağzım açık okudum desem yeri 🙂 Emeklerinize binlerce kez sağlık