Merhaba dostlar,

“Bilanço Analizi” başlığı kapsamında finans, yatırım, borsa, şirket değerleme, bilanço ve finansal tabloları okuma üzerine öğrendiğim her bilgiyi burada toparlamaya karar verdim.

İlk yazımda finansal tabloların en temel ve en önemli tablosu olan bilançoyu kaleme alacağız. Bunu da en basit şekilde örneğin sıradan bir insanın varlıkları ve borçları üzerinden mali yapısını şirket bilançosuymuş gibi öğrenmeye çalışacağız.

Amacım bu yazıları okuyan her borsa yatırımcısının bilinçli bir şekilde kendi analizlerini yapabilmesine katkıda bulunmak ve kendimi de bu şekilde geliştirmek. Uzman veya hoca değilim. Amatör olarak ilgileniyorum.

Bilanço Nedir?

Bilanço dediğimiz finansal tablo, bize belli bir tarihte veya dönemde, şirket veya sıradan bireylerin mali yapısının resmini çekerek o anki Varlıklarını/Yükümlülüklerini detaylı bir şekilde ortaya çıkarmaya yarayan bir tablodur. Ayrıca çok önemli ve değerlidir.

Biz borsa yatırımcıları olarak şirketlerin her üç ayda bir açıklanan bilançolarını bekleriz ki “Şirketler üç aylık süreçte kâr mı etmiş?”, “Zarar mı etmiş?”, “Öz varlıklarını artırmış mı? Yoksa öz kaynaklarını eritmiş mi?” anlayalım. Bu soruların cevaplarını görmek için yatırımcılar olarak sabırsızlıkla şirketlerin bilanço göndermelerini bekleriz ve bilançolar geldiğinde şirketlerin “Net Dönem Kârları” ve “Öz Varlıklarını” artırmasına göre borsada şirketin piyasa değerini fiyatlarız.

Yatırımcılar olarak bizler daima şirketlerin öz varlıklarını, kârlarını artırmasını isteriz. O yüzden biz yatırımcılar için bilanço çok önemli ve değerli bir tablo olmaya devam edecek.

Ve her yatırımcının, borsa yatırımcısıyım diyen bireylerin en basitinden de olsa bilançonun yapısını anlaması ve kavraması gerektiğini düşünüyorum. Bunu da sizlere sıradan bir bireyin varlık ve borçları üzerinden anlatmaya çalışacağım.

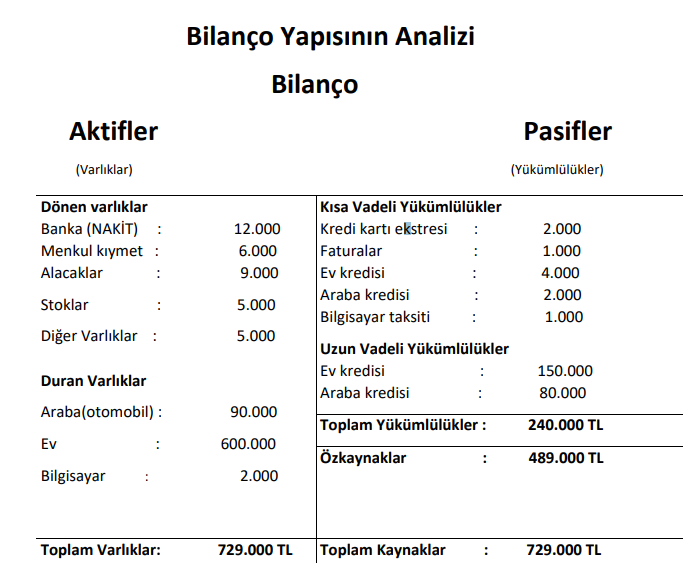

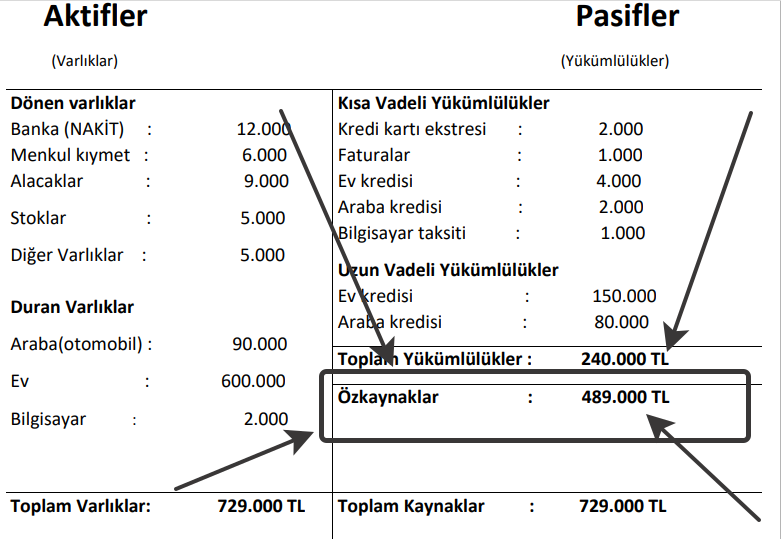

Evet dostlar, aşağıda gördüğünüz tablo bize sıradan bir insanın en basit haliyle mali durumunu gösteriyor.

Bilanço “Aktifler” ve “Pasifler” olmak üzere iki kısıma ayrılır, bunların çok daha farklı isimleri bulunmakta.

Örneğin; “Pasifler/Yükümlülükler/Kaynaklar” bu üç terim esasında aynı anlama gelir. Bunlar şirketin varlıklarını ne şekilde finanse ettiğini gösteren kısımdır ve bilançonun sağ kısmını bu üç terim oluşturur.

Sol tarafta ise “Aktifler/Varlıklar/Sermaye” gibi terimler kullanılır. Bunlar da toplam varlıklarımızın hangi kalemlerden oluştuğunu alt kalemlerde gösterir. Esasında hepsi aynı anlama gelir.

Bilançoda en önemli kuralı baştan söyleyelim, her zaman “Toplam Varlıklar, Toplam Kaynaklara” eşit, denk olmak zorundadır. Varlıkların ne şekilde finanse edildiğini görmemiz için bu şarttır. Yani yukarıdaki tabloda göreceğiniz gibi toplam varlıklar 729.000 TL, toplam kaynak da 729.000 TL olmak zorunda, denk gelmiyorsa o bilançoda sorun var demektir.

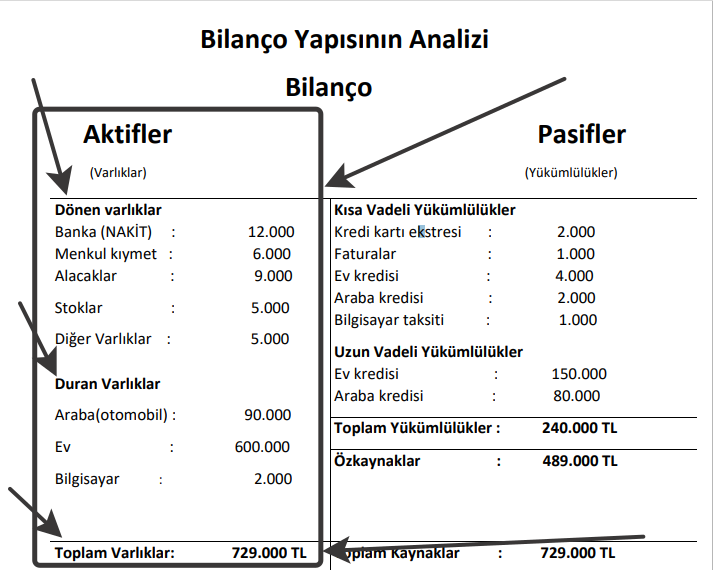

Biz şimdi sol kısımdan yani “Varlıklar” kısmından başlayalım. Varlıklar kısmında ilk başta “Dönen Varlıklar“ı görürüz. Aşağıda ok işaretleri ile belirteceğim.

Peki Dönen Varlıklar nedir? Önce bir ona bakalım.

Dönen Varlıklar: Bir yıldan kısa sürede nakde çevrilebilecek, likiditesi yüksek olan varlıklardır. Yani şöyle düşünün: Sizin varlıklarınız var; eviniz, arsanız, araçlarınız vs. Bir de bankada hazır değerleriniz var; nakit, döviz, altın, hisse senedi, fon, devlet tahvili, menkul kıymet, kıymetli maden gibi. Bu varlıklar nakde çevrilmesi çok kolay olan dönen varlıklardır.

Dönen varlıklar içinde alacaklar ve stoklar da vardır. Yani bunlar da dönen varlık kalemine girerler.

Stoklar bir yıl içinde satılması planlanan dönen varlıklardır.

Ticari alacaklar da aynı şekilde dönen varlık olarak geçer. Her şirketin dönen varlık kalemleri aynı olmaz tabii, sektörlere göre farklılık gösterebilir ama en temel ve basit olarak bu üç başlık vardır.

Diğer alt kalemler şirketlerin faaliyet alanlarına göre değişebilir. Mesela dönen varlık kalem sayıları artabilir.

Şimdi bizim aşağıdaki örnek bilançomuza bakalım ve bu bilançoyu Ali isminde bir arkadaşımızın, mali durumu ve toplam varlıkları olarak düşünelim.

Ali arkadaşımızın toplam varlıkları 729.000 TL imiş.

Dönen varlıkları yani likiditesi yüksek olan varlıkları da kutucuk içine alıp işaretledim. Bunların neler olduğuna bakacak olursak;

Ali arkadaşımızın 12.000 TL bankada hazır nakdi varmış.

Menkul kıymet olarak da 6.000 TL hisse senedi, fon ve tahvil gibi varlıkları varmış.

Ve bir arkadaşına 9.000 TL borç vermiş bu yüzden alacağı varmış.

Stokları da Ali arkadaşımızın ihtiyacı olan, onlardan fayda sağlayacağı varlıklar olarak düşünebiliriz. O şekilde 5.000 TL stok varlığı varmış. Stoklar nakit bir değer değil ama stoklardan fayda sağlandığı ve maddi bir varlık olduğu için onları da dönen varlık olarak sayarız. Tabii buradaki örneğimiz bir işletme değil, basit olması için ve öğrenme amacıyla sıradan bir insanın mali yapısını inceliyoruz. Eğer bir işletme bilançosu bakıyor olsaydık işler biraz daha farklı olurdu. Onun için ileride farklı örneklendirmeler de yapacağız. Bu yüzden stoklar dönen varlık olarak orada bulunuyor.

Diğer varlıkları ise pek çok küçük farklı kalemin tek bir başlık altında toplandığı dönen varlık olarak düşünebiliriz. 5.000 TL de öyle bir dönen varlığı varmış ve genel olarak baktığımızda Ali arkadaşımızın dönen varlıklar toplamı 37.000 TL imiş.

Duran Varlıklar kısmına baktığımızda nakde çevrilmesi bir yıldan uzun sürebilecek konut ve araç gibi bilgisayar gibi, arsa, arazi gibi duran varlıkları varmış. Onlara da baktığımızda evin değeri 600.000 TL imiş otomobilin değeri 90.000 TL imiş ve diğer duran varlık olarak da bilgisayarı 2.000 TL imiş. Toplam duran varlıkları 692.000 TL imiş. Bu duran varlıklar kalemi nakde bir yıldan önce çevrilmesi güç olan ve çevrilmesi de zaten düşünülmeyen orada sabit duran varlıklar olarak düşünebiliriz.

Bu dönen varlıklar ile duran varlıkları topladığımızda toplam varlıkları buluruz ve toplam varlık olarak baktığımız da 729.000 TL olarak varlıkları kalem kalem ayırmış olduk.

Esasında bu tablonun amacı varlıklarımızın hangi kalemlerden oluştuğunu bize anlatmak, varlıklarımızın ne durumda olduğunu görmek. Finansal ve muhasebesel terimler olarak kafa karışıklığı yaratabiliyor, aslında çok basit mantığı, bunu kavramak içinde böyle örnekler ile anlatmaya çalışıyorum. Varlıklar kısmını anladığımızı düşünüyorum.

Şimdide bilançonun sağ tarafına, yani Yükümlülükler/Pasifler/Kaynaklar dediğimiz kısıma bakalım

Yükümlülükler/Kaynaklar/Pasifler

Evet Bilançonun sağ tarafı Kaynak, Yükümlülük, Pasif bu üç terimde bilanço incelemelerinde aynı anlama gelir, yani analizlerde farklı farklı terimler duyduğunuzda aklınız karışmaması için yazıyorum benim çok karışıyordu çünkü.

Bilançonun sağ kısmında burayı ben Kaynak olarak ifade edeyim. Kaynak kısmında üç tane önemli başlık ve kalem bulunur.

Bunlar;

Kısa Vadeli Yükümlülükler

Uzun Vadeli Yükümlülükler

Öz Kaynaklar

Olarak üç başlıktan oluşur, bunları iyice kavrayıp daha sonra alt kalemlerini öğrenmemiz gerek.

Burada basitçe anlatacağız, yine örnek bilançomuzda Ali arkadaşımızın borçları üzerinden.

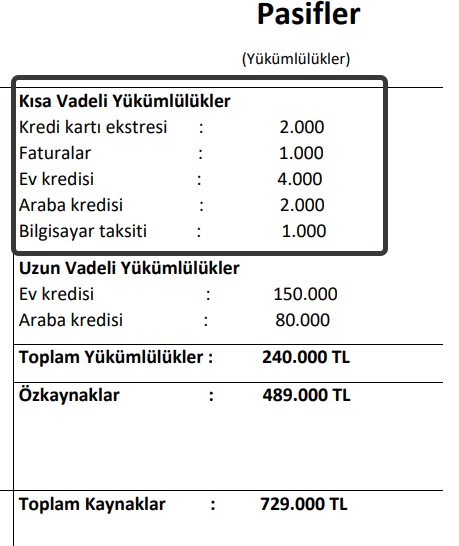

Kısa Vadeli Yükümlülüklerden başlayalım;

Kısa vadeli yükümlülükler bir yıl içinde ödenmesi gereken finansal ve ticari borçların olduğu ve bu kalemlerin tek tek kalemlerine göre, nereye ne kadar ödeme yapılması gerektiği bu başlık altında gösterilir.

Kısa vadeli yükümlülükler dediğinizde aklınıza bir yıl içinde ödeyeceğiniz toplam tüm borçları, vergileri, ticari ödemeleri, finansal kredileri getirebilirsiniz. Uzun vadeli borçların kısa vadeli kısımları da bu kalemin içindedir.

Bilanço bize o gün ki rakamlar o gün ki tarih itibari ile şirketin ödemesi gereken yükümlülüklerini borçlarını gösterir.

Şimdi Ali Arkadaşımızın Bakalım Borç Durumu Nasılmış?

Öncelikle Kısa Vadeli Yükümlülükler kalemine baktığımızda bir yıl içinde ödenmesi gereken borçlarının kalem kalem ayrıldığını görüyoruz.

Kredi kartı borcu varmış :2.000 TL

Faturalar :1.000 TL

Ev :4.000 TL

Araba kredisi :2.000 TL

Bilgisayar taksiti :1.000 TL

Aşağıda kutucuk içine alıp belirttiğim kalemleri yukarıda sıraladım. Bunlar Ali arkadaşımızın önündeki bir yıl içinde ödemesi gereken kısa vadeli yükümlülükleri imiş, yani borçları. Baktığımızda 10.000 TL gibi bir yıllık yükümlülüğü varmış bu da gayet makul, dönen varlıkların da 37.000 TL olduğunu düşündüğümüzde “Cari Oran” bunu ilerleyen zamanlar da “Cari Oranı” anlattığımda detaylıca göreceğiz.

Yani buradan anladığımız Ali arkadaşımızın kısa vadeli borcu 10.000 TL.

Şirketlerde de aynı bu mantık geçerli onların borç yükümlülük kalemleri daha farklı oluyor tabii, onları da ilerleyen zamanlar da tek tek ele almaya çalışacağız.

Evet kısa vadeli yükümlülükler/ kısa vadeli borçlar bu şekilde. Şimdi birde uzun vadeli yükümlülüklere bakalım.

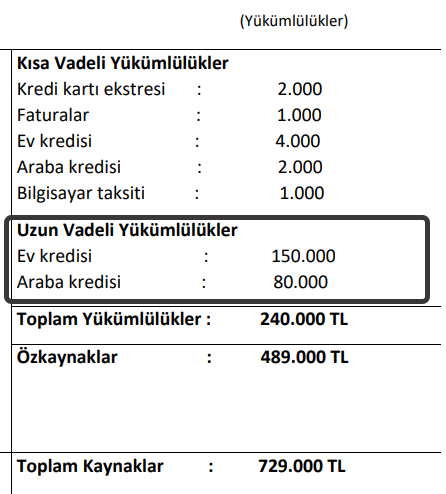

Uzun Vadeli Yükümlülüklerden Devam Ediyoruz

Uzun vadeli yükümlülükler dediğimiz kalem bir yıldan sonrasının uzun vadeli borçların toplamını ifade eder. Zaten uzun vadeli borçların kısa vadeli kısımları kısa vadeli yükümlülüklere yazılır, uzun vadeli kısımda önümüzdeki bir yıldan sonra ki ödenmesi gereken şirketin borçlarının toplamı kalem kalem ayrılarak yer alır.

Şimdi biz burada sıradan bir bireyin mali yapısına varlık durumuna baktığımız için basit örnekler ile anlatıyoruz.

Ali arkadaşımız bir kaç yıl önce kredi çekip ev almış, kredi çekip otomobil almış ve onları taksitler halinde ödemiş ve şu an ki döneme geldiğinde ve borç durumuna bakıldığında Ali arkadaşımızın bir yıldan uzun bir süre içerisinde toplam ödemesi gereken, kalan ev borcu 150.000 TL imiş. Yani bu zamana kadar borçlarını ödemiş kalan uzun vadeli borcu bu.

Yukarıda ise 4.000 TL ev kredisi vardı, kısa vadeli yükümlülükler kısmında. O işte ev kredisinin bir yıl içinde ödenmesi gereken kısmı, aslında Ali arkadaşımızın şu an 154.000 TL ev kredisi borcu var.

İşte burada bu ayrımı yapıyor kısa vadeli yükümlülükler ve uzun vadeli yükümlülükler dediğimiz kalemler bize ödeme vadelerini anlatıyor ki, bunu ödemekte güçlük çeker miyiz? Dönen varlıklarımız bu borçları karşılamaya yeter mi? Sağlıklı bir bilanço yapısına sahip miyiz? Bilançonun mantığı bu esasında.

Evet aynı şekilde araba kredisi varmış 80.000 TL uzun vadeli yükümlülüklerde. O da bir yıldan sonra ödenmesi gereken bir borç/yükümlülüğü imiş. Onunda kısa vadeli olarak 2.000 TL borcu var imiş.

Toplam araba borcu 82.000 TL imiş ancak vadeleri farklı. Evet uzun vadeli yükümlülükleri basit olarak temel düzeyde amacı bu. Tabi ki şirket bilançolarında bir çok farklı kalemler mevcut. Onları da Şirket Analizleri çalışmalarımda tıklayarak inceleyip örnek analizleri mi görebilirsiniz.

Konumuzu toparlayacak olursak uzun vadeli borçlarımızın toplamı 150.000+80.000= 230.000 TL

Kısa vadeli borçlarımızın toplamı da 10.000 TL idi her ikisini topladığımızda :

230.000 +10.000 = 240.000 TL (Toplam yükümlülükler)

Evet Ali arkadaşımızın toplam yükümlülükleri/toplam borçları 240.000 TL imiş. Bilançonun bize anlatmak istediği bu. Varlıkları ne kadar? Borçları ne kadar? Ve bunların kalem kalem detayları nedir? Bilançonun mantığı bu. Uzun vadeli yükümlülükler ve toplam yükümlülüklerden sonra Öz Kaynaklar kalemine geçelim.

Özkaynaklar

Öz kaynaklar:

Nedir bu Öz kaynaklar? Bilançonun en önemli kısmı burası. Burası çok önemli.

Öz kaynakların da farklı isimleri vardır öz varlıklar denir, öz sermaye denir, farklı farklı isimler kullanılır. Daha sonra aklınızın karışmaması için bu basit ayrıntıyı ilave edeyim.

Öz kaynaklar dediğimiz kalem biz yatırımcıların ve bireylerin, şirketlerin en önem verdiği kalemdir.

Esasında bütün çalışmalarımızın, faaliyetlerimizin en temel amacı bu öz kaynaklarımızı/öz varlıklarımızı artırmaktır.

Yani bilançoya bakıldığında öz kaynakların borçlarından, yani toplam yükümlülüklerinden yüksek olmasını isteriz, şirketin güçlü bir sermaye yapısı olduğunu buradan anlarız. Krizlerden etkinlenmemesini, borçlarına karşı dayanıklı mı değil mi? Toplam borç/toplam kaynak oranı ile anlarız.

Birçok borç öz kaynak rasyosu (oranı) vardır onlar daha sonra ileride değineceğimiz konular.

Anlatmak istediğim şeyi anladığınızı düşünüyorum. Öz kaynak bize şunu anlatıyor;elimizdeki tüm sermaye/varlık ile toplam borçları ödediğimiz de bize ait ne kalıyor? Onu anlatıyor. Gelin bir de öz kaynak nasıl hesaplanıyor onu bulalım.

Öz Kaynak Nasıl Hesaplanır? Nasıl Bulunur?

Ne demiştik yukarıda? Bilançonun sağ tarafı Pasif/Yükümlülük kısmı, bize varlıklarımızı nasıl finanse ettiğimizi, kaynaklarımızın nasıl oluştuğunu gösterir. Kısa Vadeli Yükümlülükler ve Uzun Vadeli Yükümlülükler ile Toplam Yükümlülükleri bulmuştuk.

Şimdi ise toplam kaynaklar içerisinden Ali arkadaşımızın öz kaynaklarını /öz varlıklarını bulacağız, yani Ali arkadaşımız tüm borçlarını öderse ne kadar mal varlığı kalacak elinde onu bulacağız.

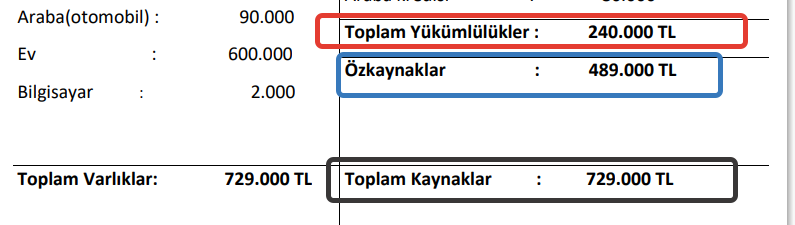

Evet aşağıda bilançomuzun toplam varlıklar ve toplam kaynaklar olarak toplamlarını görüyoruz iki tarafta 729.000 TL birbirine denk, bilançoda her hangi bir uyumsuzluk yok.

Bu toplam varlıkların yani toplam kaynakların öz kaynağını bulmak için aşağıda renkli kutucuklar içine aldığım, siyah kutucuk içerisindeki toplam kaynaklardan, kırmızı kutucuk içerisindeki toplam yükümlülükleri çıkarttığımızda yani şu işlem: 729.000- 240.000 = 489.000 TL (Öz kaynaklar).

Toplam kaynaklardan toplam yükümlülükleri çıkartıyoruz ve aşağıda ki mavi kutucuk içerisindeki Öz kaynağımızı/ Öz varlığımızı buluyoruz.

Bizim ve şirketlerin, bütün zenginlerin, bütün sermayesini büyütmek isteyenlerin amacı bu kalemi büyütmektir. Kendi öz varlıklarımızı artırmaktır.

Buradan baktığımızda Ali arkadaşımızın öz kaynaklarının toplam yükümlülüklerinden fazla olduğunu görüyoruz eğer Ali arkadaşımızın işleri bozulsa işsiz kalsa borcunu ödeyemeyecek duruma gelse tüm varlıklarını satıp borçlarını kapatsa cebine, yani kendisine kalacak öz varlığı/öz kaynağı : 489.000 TL.

Gayet olumlu bir tablo toplam borcun/toplam kaynaklara oranı olarak baktığımızda olumlu bir durum görünüyor. 240.000/729.000=0,32 yani toplam varlıkların %32’sini borç ile finanse ediyor bence makul bir oran, sermaye yapısı güçlü Ali arkadaşımızın.

(Bu eğitimin video anlatımı için tıklayınız.)

Genel olarak bilanço hakkında söyleyeceklerim şimdilik basit anlatım ile bunlar. Daha sonra ilerleyen dönemlerde daha detaylı çalışmalar yapmaya çalışacağım, Ali arkadaşımıza ve sizlere bol kazançlı, başarılı, kârlı ve bilinçli yatırımlar dilerim, paranızın sağlığınızı bozmaması için iyi bir eğitim aldıktan sonra yatırımlarınıza karar vermenizi temenni ederim. Okuduğunuz için teşekkür ederim.

2. Bölüm Dönen Varlıkların Alt Kalemleri için tıklayınız.

Saygılarımla

Bravo

Çok net , basit ve Anlaşılır bir kıvamda ; Tıpkı Eğitici Ders kalitesinde sunum için teşekkürler. Devamını bekliyoruz.

Benzetme yeteneğiniz harika.

Borsaya, finansal okur-yazarlığa yeni merak salmış birisi olarak, bizlerin anlayacağı şekilde, çok güzel anlatmışsınız. Elinize, emeğinize sağlık. Çok teşekkür ederim.

Harika bir anlatım tebrik eder teşekkürlerimi sunarım. Emeğinize ve yüreğinize sağlık.

Teşekkürler gariban kardeşim yaptığın işin maddi bir karşılığı yok hakkını helal et sevgiler…

çok saol gariban abi allah razı olsun emeğine yüreğine sağlık.

Emeğinize sağlık.

İyi ki varsınız.

Ellerinize sağlık kıymetli dostum.

Çok anlaşılır ve güzel bir anlatım,teşekürler.

Eyvallah

Daha basit anlatılamazdı. Teşekkür ederim !

Hocam çok yararlı oldu. Bilançodaki bu kalemler hep karışık gelmişti bana. Kendimce notlar da aldım. Teşekkür ederim.

Teşekkür ederim emeklerinize. Aklınıza sağlık ve kesenize bereket dilerim.

defteri kalemi aldım ilk dersimi işledim. Bir öğretmen olarak anlatım tarzınızı basite indirgemenizi ve yakın örneklerle anlatımı desteklemenizi çok beğendim. Çok yalın bir anlatım meslektaş olabilirmişiz. Teşekkür ederim

Gerçekten çok teşekkür ederim. O kadar akıcı ve basitten anlatmışsınız ki, çok net anladım. Eğitime devam ediyorum diğer yazılarınızla. Videoya dönüştürseniz inanılmaz izlenir. Bu kalitede bir anlatıma hiç denk gelmedim, başarılar dilerim.

Daha anlaşılır anlatılamazdı. Teşekkür ederiz.

İnsan pratik yaptıkça öğreniyor. Özetlemek gerekirse, Bilanço kısmında varlıklar ve yükümlülükler var. Varlıklar dönen ve duran diye ikiye ayrılıyor. Duran varlıklar nakite geçirmeyi çok düşünmediğimiz ve satmak istediğimizde 1 yıldan vs uzun sürebilecek varlıklarımız. Dönen varlıklarımız ise kira getirisi olabilir, stoklarımız olabilir, elimizdeki nakit para veya likit diğer varlıklar olabilir.

Varlıkları konuştuk. Sıra yükümlülüklerde. Bunlar da kısa ve uzun vadeli olarak ikiye ayrılıyor. Elektrik faturalarımızı her ay ödediğimiz için kısa dönemli bir yükümlülük. Örneğin aylık ödediğimiz krediler kısa yükümlülük. (Uzun vadeli kredi olsa dahi kısayı da etkiliyor) Bir de uzun vadeli yükümlülükler var ve bunlar 1 yıldan daha uzun vadede ödeyeceğimiz borçlarımız.

Özkaynaklar ise en dikkat ettiğimiz yer. Yani mevcut paralarımız her şeyimiz (duranıyla, döneniyle) toplam borcumuzdan çıkarttığımızda elimizde kalan kaynağı temsil etmektedir.

Öğrenmek ne güzel bir hissiyat. Teşekkürler abi.